|

上周末,理财界出了大政策! 事关每个人的钱包,大家一定要提前了解。 那就是,国家再次对银行利率下手了!

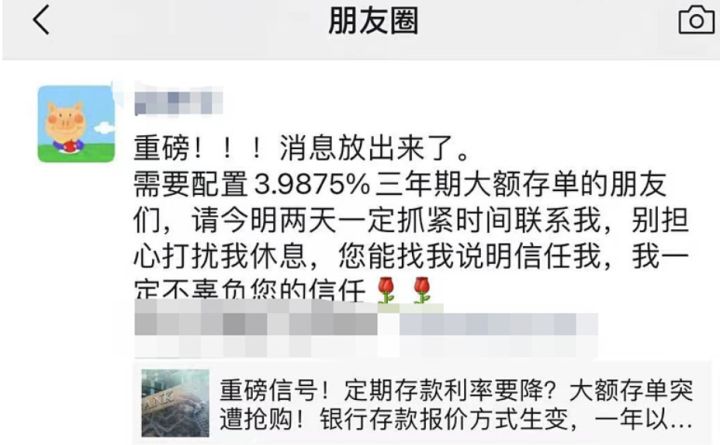

这回又得下降。 无论是银行理财,还是银行存款,全部逃不掉。 消息一出,很多人马上跑去买大额存单了。 银行大额存单被哄抢,一时甚嚣尘上~

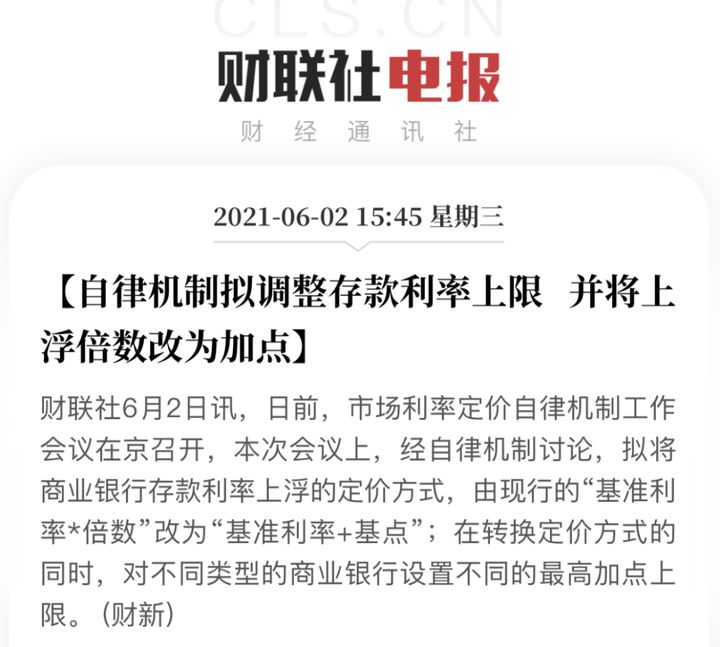

咱中国人抢购就是这么在行! 就是这么夸张! 这回政策调整,到底会对大家的收益产生多少影响? 具体怎么调整?下降多少? 下面我们一一分析! 一、银行存款,利率下降!银行存款,本来就挺凉, 按照央行基准利率, 一年1.5%,二年2.1%,三年2.75%。 非常低。 以前,国家是允许利率存在一定上浮, 实际利率=基准利率×上浮倍数, 大银行最高上浮1.5倍。 3年定期利息,我们最高能拿: 2.75%*1.5=4.125%。 而新规实行后,定期存款的实际利率改为“基准利率+基点”。

1BP就是一基点,等于0.01%利率。 现在,小银行基点上限高,大银行基点上限低, 所以利息更低,定期存款最高基点只有50BP。

一年定期利息,我们最高能拿: 2.75%+(0.01%*50)=3.25%。 如果我们把10万块存为3年定期, 之前最高挣10万*4.125%*3=12375元。 现在最高挣10万*3.25%*3=9750元。 如此一来,收益低多了。 除了存款利息调整外, 今年火爆的银行理财,也出了新的规定。 二、银行理财,也有大变动!在余额宝利息下降后, 去刚兑的银行理财慢慢盛行。 这次新规,对银行理财的利息和赎回速度, 会有较大冲击。 原本赎回快的产品, 如银行现金理财, 他被大家默认为余额宝的替代品, 是银行理财最后的红利! 不仅仅活存活取,而且利息能够达到3%左右。 就拿这款朝朝盈来说,利率有3.09%,

平时网购、吃饭,可以灵活扣。 但以后赎回没那么快了!可能就不太香了!

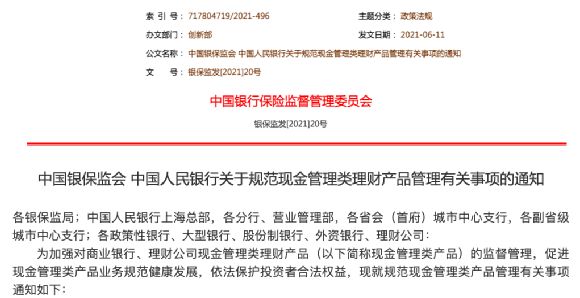

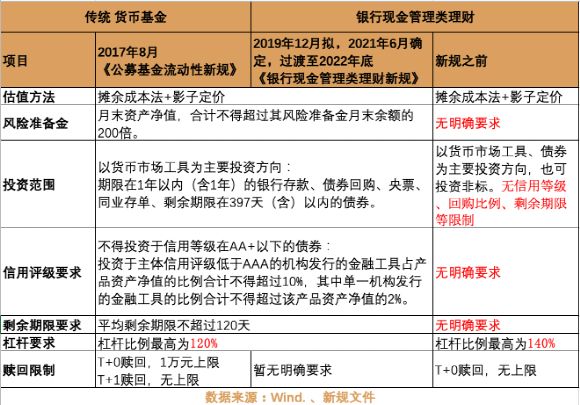

除了赎回速度,新规对银行理财产品的利息,影响会更大。 大家都知道,银行理财是不保本的,监管也没有限制。 所以管理者会投资一些风险较高、利率较低的低评级信用债等, 以此来提高收益率,吸引大家。 如今新规出来后,监管对银行理财监管加大。 投资不能乱投,得和货基一样, 杠杆也不能超过120%。

(图片来自网络) 这其实是好事儿,会让我们的风险大大降低。 像去年那种4%的银行理财暴雷的事件,发生概率就低了。 但相应的,我们的利息肯定也会下降。 三、监管再次出手,利率下行难挡!这次监管出手,非常重磅。 就和上次去刚兑一样,对大伙的钱袋子影响深远。 这几年,监管和银行的博弈一直在进行。 第一回合: 监管要调低银行利息, 银行开发高利息的互联网存款, 但接着,监管就下架了互联网存款。 第二回合: 监管要停止银行靠档计息, 将定期存款提前取出的利息,调整为活期利息。 银行就开发周期派息,把派息周期调整为7天、1月、3月…… 然后,被监管叫停。

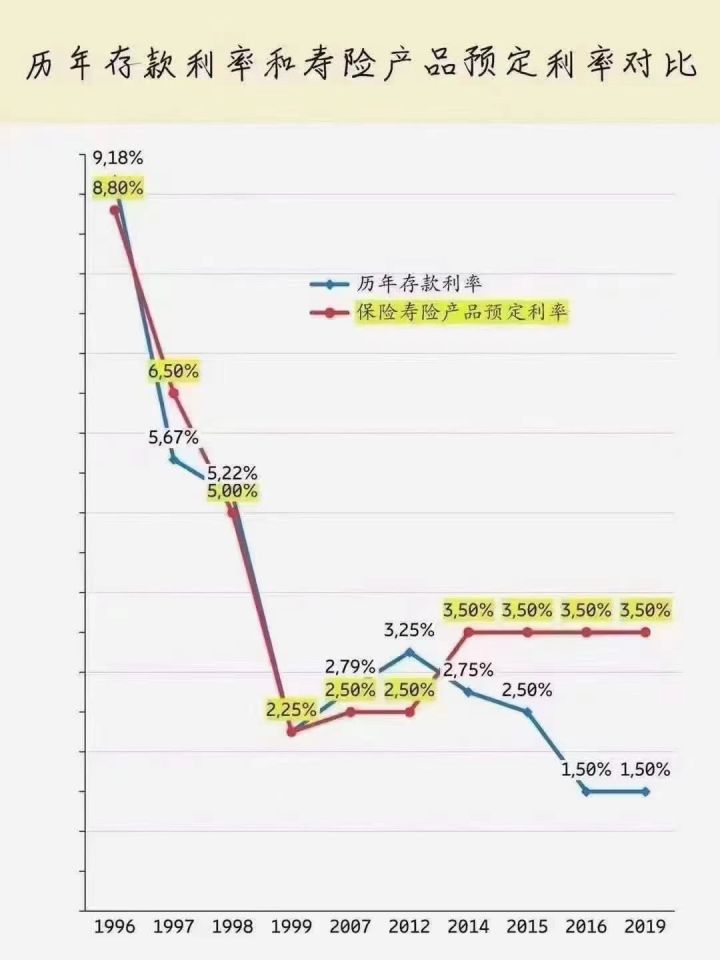

第三回合: 银行开始大量开售不保本的银行理财,将利息提到3%+, 因为银行存款利息太低,实在没人买了。 可如今又遭遇监管的一锤。 事实证明,利息下行无法阻止,监管的拳头才是最硬的! 现在大额存单已经有些下降了, 前两天,哆啦就发现一些原本利息3.99%左右的大额存单,已经降到3.6%。 后续肯定要继续下降。 目前锁定利率的最好选择是,年金险和增额终身寿。 乘着监管还没有对二者下手,大家赶紧了解吧。

(图片来自网络) 这次的新规,6月21日开始生效。 他的过渡期最晚至2022年底。 这段时间,所有银行存款和银行理财的利率肯定会陆续下调。 如果你还不懂怎么买年金险和增额终身寿险,欢迎关注我的公众号“年金险对比”,阅读相关文章。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|