|

最近,有个朋友问哆啦:相互宝每个月分摊金额越来越多,要不要退出?打开支付宝看了一下,最新分摊金额如下:

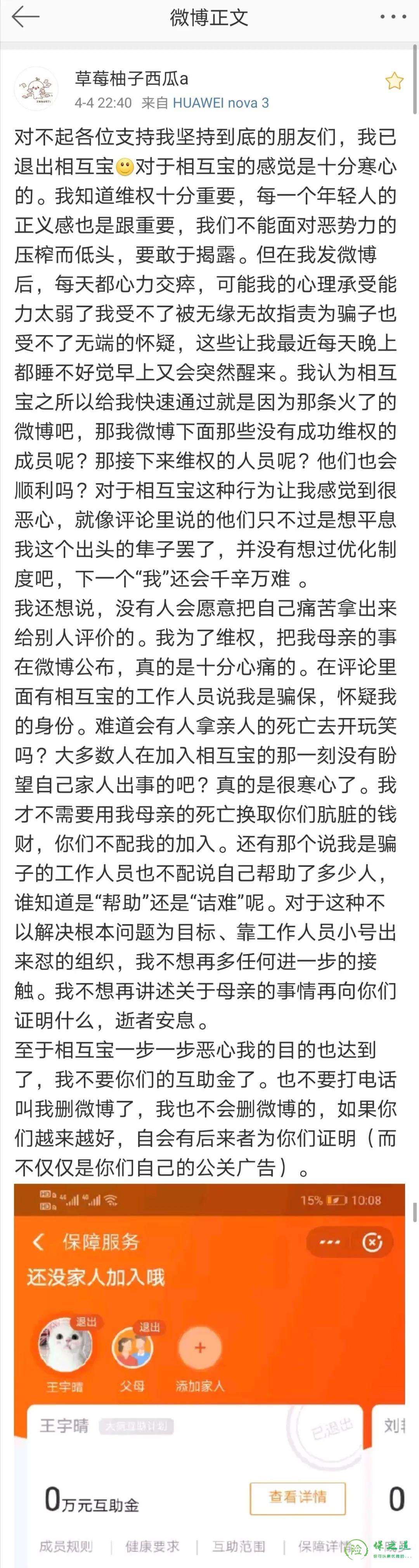

最后,哆啦这样回复了朋友:留着吧,一来是这个金额确实也还能接受,二来本就是“人人为我,我为人人”的初衷。 但是话说回来,要明白相互宝不是保险,万一哪天相互宝终止,也不用懊恼。那今天,我们就来聊聊相互宝: 1、无法证明“你妈是你妈”而拒赔? 2、什么是相互宝? 3、相互宝和保险的区别? 4、哆啦建议 N1无法证明“你妈是你妈”而拒赔?2020年4月4日晚,有人发了这样一条关于相互宝拒赔的微博,最终也以博主主动放弃而告终。

(上下滑动查看更多) 我们按时间线来梳理一下整个事情的过程:

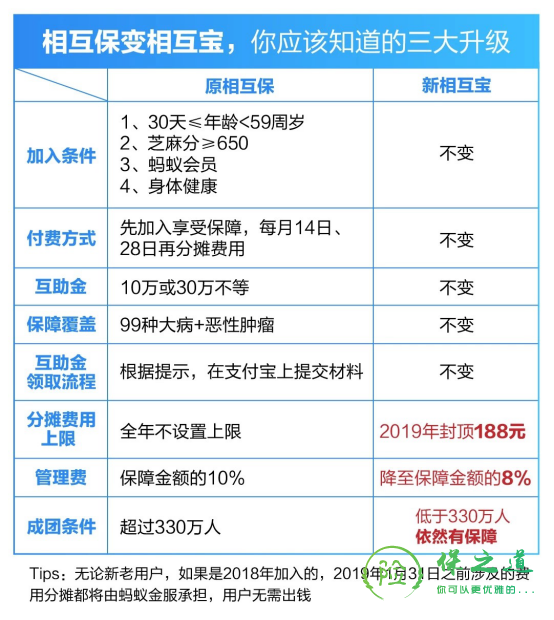

当初看完这个案例,心里挺不是滋味的: 一来是觉得相互宝这种互助模式,就是靠信任来维持,而官方的不专业和不作为可能让更多人对相互宝失去信心; 二来是觉得网络暴力真的太可怕了,居然会有人觉得王同学是恶意骗保,可谁又会拿自己母亲的生死来骗取那说多不多、说少不少的30万呢? 客观来说,相互宝自成立之初到现在,出现过不少拒赔案例,但大多数都是因为未如实告知、确诊疾病不符合条款范围。 但王同学这个案例,拒赔是因为2个荒唐的理由: 1、要求提供早已被火葬场取消的火化证明,可这早已被票据替代; 2、要求提供派出所证明,证明“你妈是你妈”。 第一点最终是解决了,着重说说第二点,要求提供证明是没错的,毕竟王同学母亲身故后,30万赔款是会按遗产处理,就需要证明继承人关系,也就是“你妈是你妈”。 但离谱的是,王同学本人的公证不行、派出所出具的证明不行,必须是派出所在相互宝的文件上盖章,而派出所又不能在这上面盖章,案件陷入死局。 让人纳闷的是,派出所证明的法律效力还不如支付宝官方? N2什么是相互宝?2019年11月27日,支付宝发布升级提示,相互保“升级”为相互宝,一字之差,相差甚远。 新旧对比,发生了哪些变化 ?

“相互保”升级为“相互宝”,最核心的是产品本质变了,由保险变成了互助模式。 相互保是一款团体重疾险,全名:相互保团体重症疾病保险,由信美相互保险公司承保,一切事项以保险公司的合同条款为依据。 相互宝是互助模式,类似于“轻松筹”,承办主体是蚂蚁金服,赔付标准由互助平台自己设定。 换言之,加入相互宝,就相当于参与了一个由蚂蚁金服发起的互助平台。

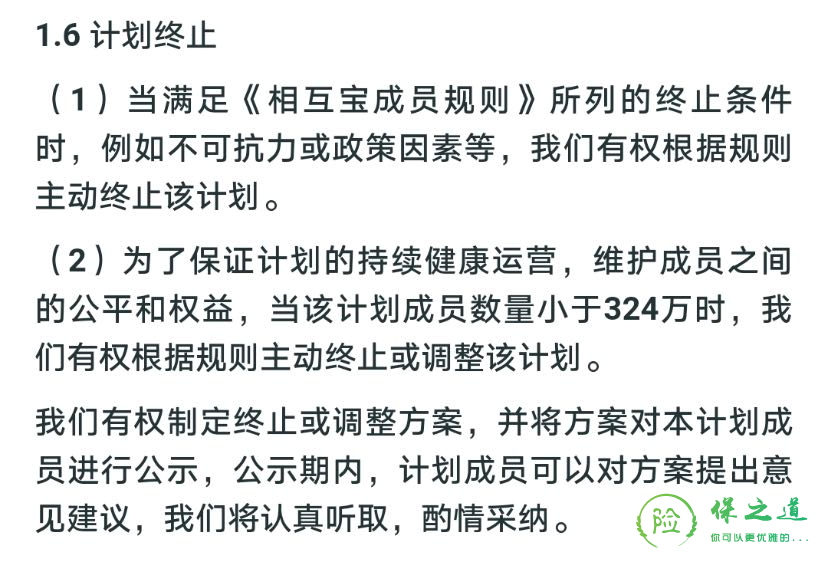

可以看到,保障基本没变,但设置了分摊上限,需要注意的是:这个上限是每年公布,不是一直是188元。 最近看到不少朋友圈和微博,都在质疑相互宝分摊金额越来越多,也有不少人选择退出。 有一说一,哆啦未退出相互宝,并不是指望它能理赔,而是希望能够帮助到一些有需要的人。 N3相互宝和保险的区别?旧版的相互保,确实属于保险的一种,承保公司是信美相互保险,产品是一款团体重大疾病保险。 但后来因为监管要求,下线整改,改名相互宝。 由“保”变到“宝”,并不是简单的名字变了,而是整个产品形态都变了,由保险变成了互助模式。 1、相互宝没有兜底 国内保险属于“强监管”,在“偿二代”政策下,银保监会要求保险公司每个季度、每年末公布偿付能力相关数据,确保保险公司有能力在99.5%的概率下无论发生什么都不会倒闭。 就算那极小极小的概率真的发生破产清算,《保险保障基金》也会兜底,维护投保人的合法权益。 然而,现在的相互宝,跟朋友圈经常看到的水滴筹、轻松筹这类平台没有区别,不受银保监会监管,也没有保险保障基金兜底。 两三年前,这种互联网互助平台有300多家,如今淘汰到只有10家左右。 甚至可以这样说,相互宝这类平台,哪天卷铺盖跑路了,也不会有任何交代。 2、相互宝可能随时终止

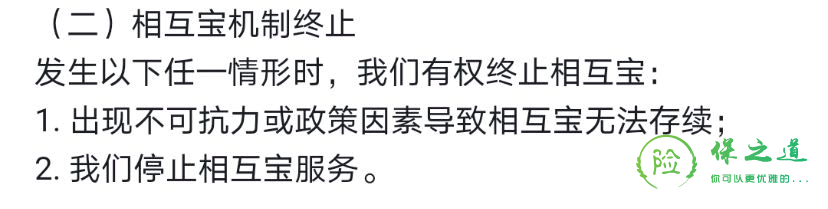

其中所提到的《相互宝成员规则》终止条件如下:

也就是说,这三种情况下,相互宝机会终止运行:

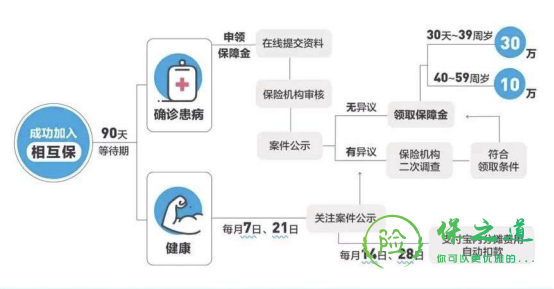

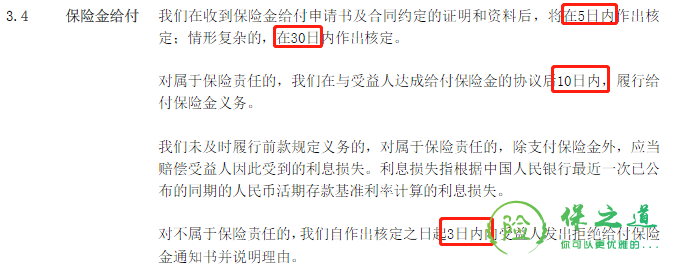

其余的还能理解,但按相互宝“我们停止相互宝服务”的描述,就是自己想停就停呗? 3、相互宝互助时效过长 单说这个案例,王同学前后用了差不多四个月时间,但最终还是未能获得互助金。 翻看以往互助记录,四五个月才拿到互助金的案件不在少数,这对于急需这笔钱的患者而言,似乎有点说不过去。 而保险对于理赔时效有明确的规定,并写在合同,无一例外。我们以无忧人生2020条款为例:

可以看到,保险对于理赔的时间都有明确要求,如果情形复杂且达成理赔要求的,最慢40天内也要给付保险金。 N4哆啦建议相互宝这类互助平台,其实很考验人性,并不是每个人都会被互助,但每个人都会分摊,那总有人会因为无法享受到应得利益而选择退出。 久而久之,这样想法的人越来越多,退出的人越来越多,起初是每个人的分摊金额越来越多,最终就是平台终止运作。 对此,哆啦有3个建议,与大家共勉: 1、如果条件允许,不建议退出; 2、相互宝并不是保险,也无法替代保险的作用,于个人而言,就当是做公益了; 3、如果有条件,还是建议配置商业保险,至少可以考虑购买一份商业百万医疗。 如果您对相互宝还有任何不清楚,或者想了解更多保险产品,关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师。

希望今天的文章能帮到您,也欢迎分享给有需要的亲朋好友。

|