|

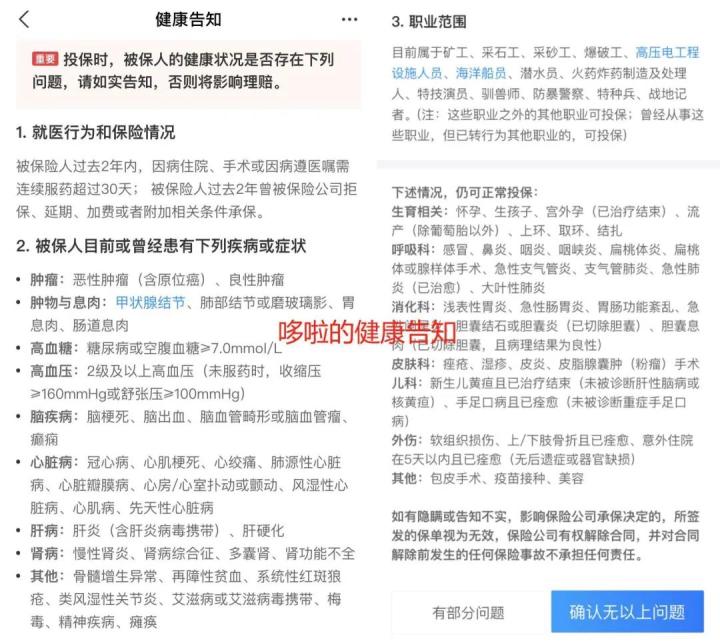

周末,一老用户阿明找上哆啦, 说想给父亲买支付宝好医保长期医疗险。 但它家的客服吧,大家也懂,形同虚设。 阿明不放心,非让哆啦带他做健康告知。 不看不知道,一看吓一跳! 好医保的健康告知,竟有两幅面孔:

(滑动查看图片) 同个产品2版健告,这在保险界很少见。 稍不注意看,没如实告知,很可能拒赔! 更恐怖的是,哆啦细扒才发现,竟然还不止2版... N1支付宝好医保,发现4版健康告知前头说了,阿明是给他爸买的好医保, 多了对帕金森的询问,也针对中老年人。 那咱们初步猜测: 年龄不同,健康告知不同? 照这个思路,哆啦分别以3岁小外甥、18岁表弟、30+本人和50+阿明父亲为例, 测试了一下,你猜结果怎么着? 哆啦差点给跪了,4人健告还真不一样!

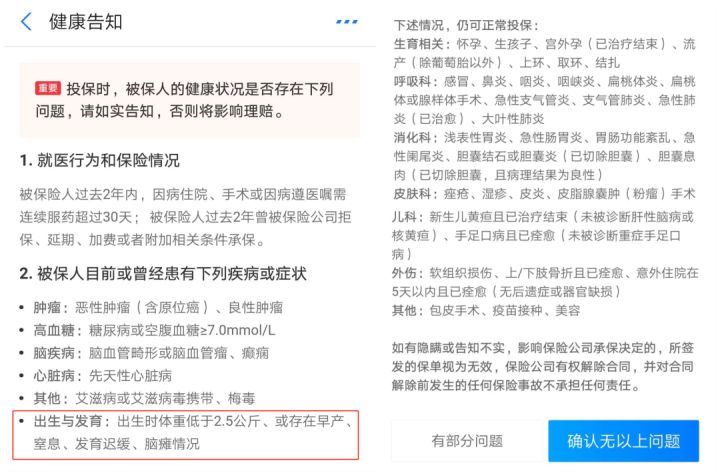

首先,3岁外甥的健康告知是这样的:

各种疾病描述特别简单,还出现了针对早产症状的询问,可以看出这是专门针对儿童的版本。接着,看看18岁表弟的健康告知:

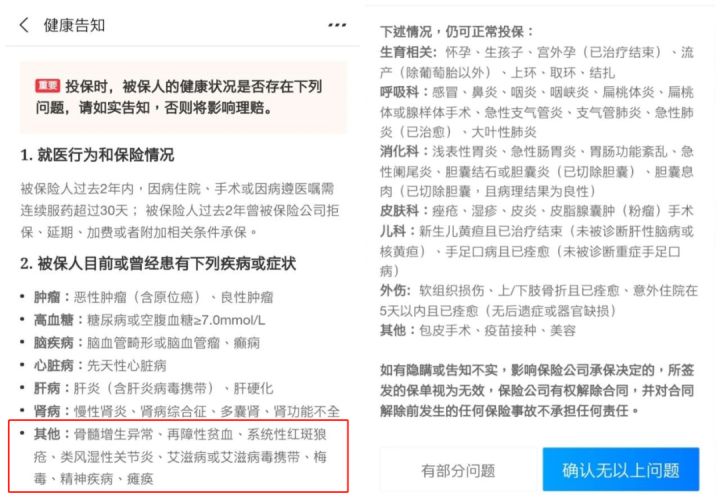

“其他”一项多了几种常见疾病的询问,但整体依旧非常简洁。年轻人身体一般没啥毛病,健告相应地比较宽松。 而到了30+哆啦自己的健告这儿,测出来的询问就明显增加了:

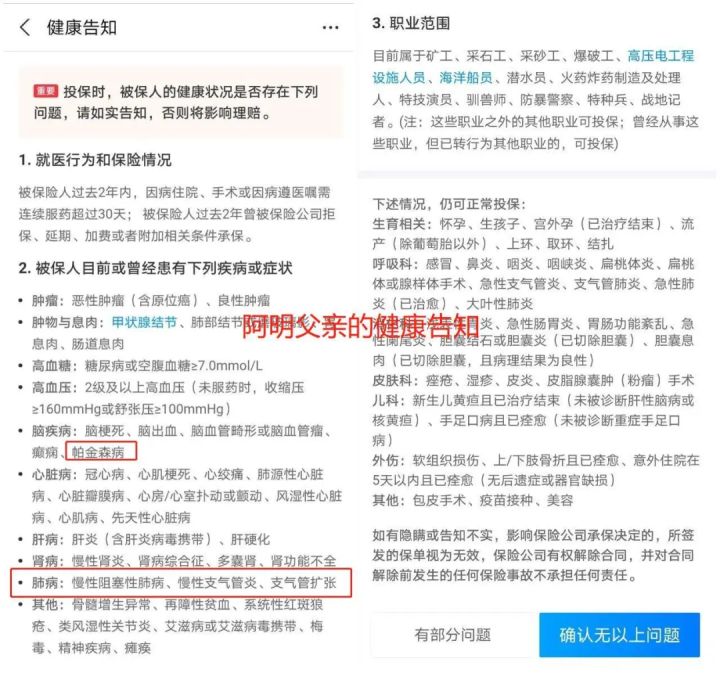

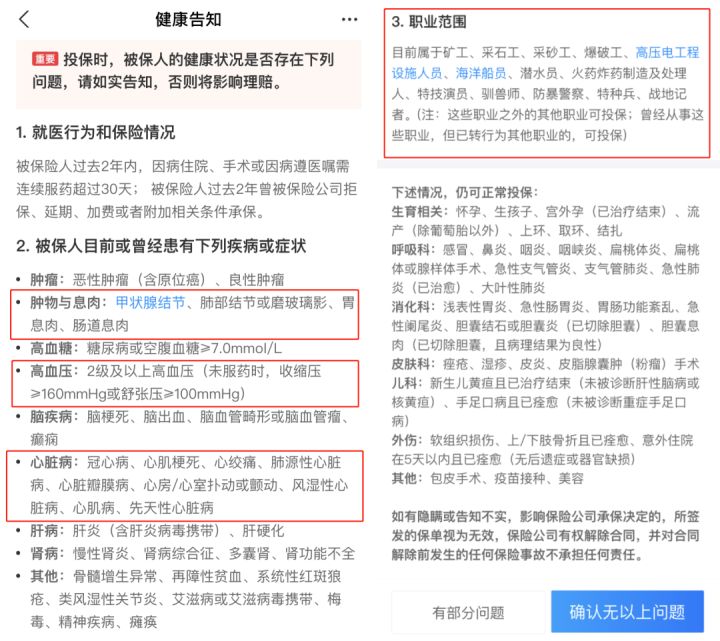

肿块、结节、高血压等问得非常详细,还强调了职业限制,高危职业无法投保。和哆啦一样的中年后浪们,可要注意了。 最后,就是50+的阿明父亲,健告如下:

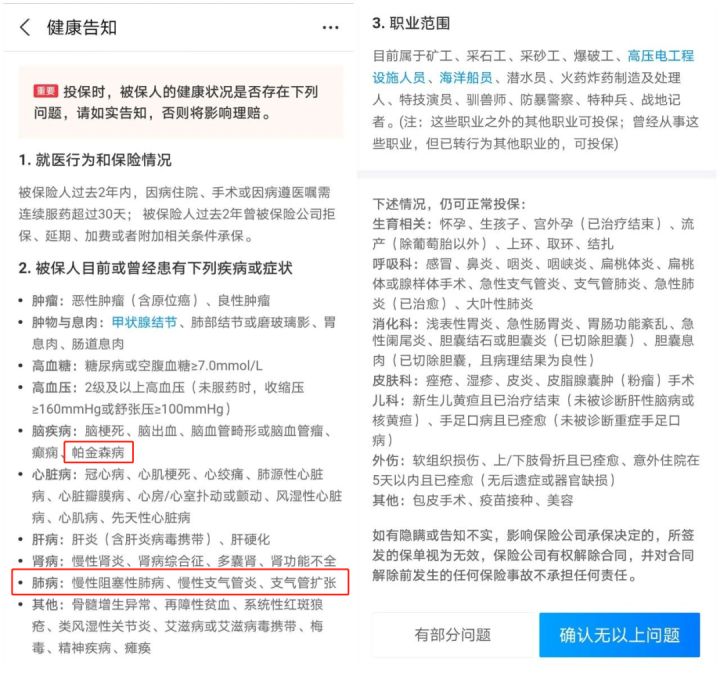

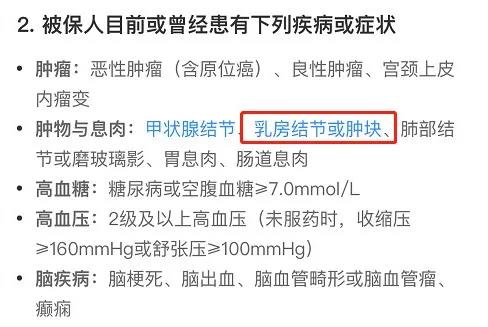

又多了肺病一个大项和帕金森病的询问。 到这里,咱们猜测的答案也就出来了:年龄越小,健康告知就越宽松。 但具体的年龄区间,比如儿童版的是给3-5岁,还是3-8岁的孩子?就无从得知了,大伙投保时自己注意看清楚了。 除了年龄,性别也有影响,同事小芳的健告,就多问了乳腺结节。

举一反三,高矮胖瘦、不同地区会不会也不同? 篇幅有限,就留给大家自行求证了。 只能说,好医保的健告可能不止这4版。那么,健告这么多,对咱们有啥影响? N2支付宝好医保,投保要注意什么?支付宝好医保, 之所以能做到智能分配健康告知, 得益于大数据在保险领域的应用。 普通保险,都是填写基本信息, 过了健康告知,才要求填具体身份信息。 而支付宝好医保,直接授权身份信息。

那么,完全可能通过庞大的阿里系APP数据网络, 从你过往的理赔(蚂蚁保险)、理财(花呗、借呗)、消费(淘宝)、旅行(飞猪)等得出你的人物模型。 信用好不好?身体健不健康?有没有高危爱好等等, 以此来决定,你买保险的门槛。

从投保体验来说,是一个巨大进步。 年轻力壮,“身家清白”的人,买保险更简单了,不用再看密密麻麻的健康告知了。从行业角度看,也给保险公司省了不少心。 但是,注意啦!这种“个性化”背后,也给咱们留下隐形的坑。 因为如果你想买好医保,看了别人的测评还远远不够,自己投保时,健康告知是咋样的,只有自己才知道。 不擦亮双眼,看好健告和条款, 最后坑的,就是你自己。 毕竟,支付宝好医保因健告拒赔的案例,十个手指应该也能数满了。

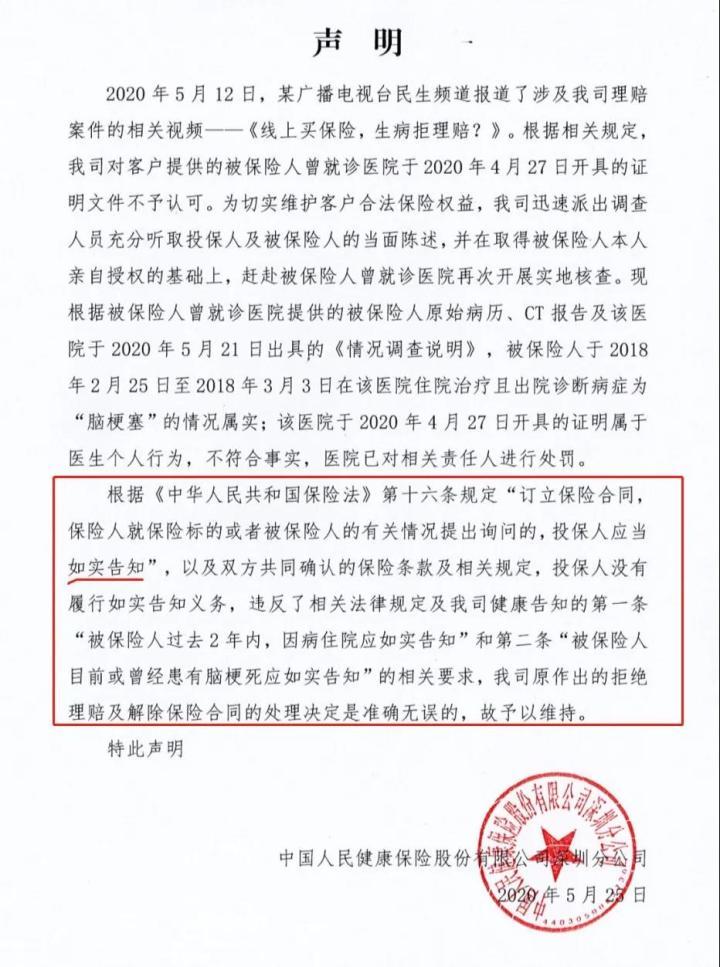

(人保拒赔公告) 宽入严出,一直备受诟病。 如果你不确定,最好找专业人士指导,支付宝的客服,就别指望了,问不出个所以然。 还有,已经买了的朋友,虽然支付宝好医保说变就变,但之前签了合同,白纸黑字是写明了续保无需重新健告的,不必太过担心。 最后,还有些朋友表示很烦,如果给一家人买,那岂不是要n版健康告知。不想花心思也行,大不了换个产品呗。 N3哆啦给你支招支付宝、微信等流量平台加入保险业后,越来越多人接受和购买保险,这是好事。 但平台通俗化、营销化的包装,更简易的投保操作,往往让人忽视了保险本质是个严谨、严肃的事儿。 健康告知、免责条款、保障信息... 不懂先问,千万别等理赔再掰扯!

如果你怕掉坑,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

|