|

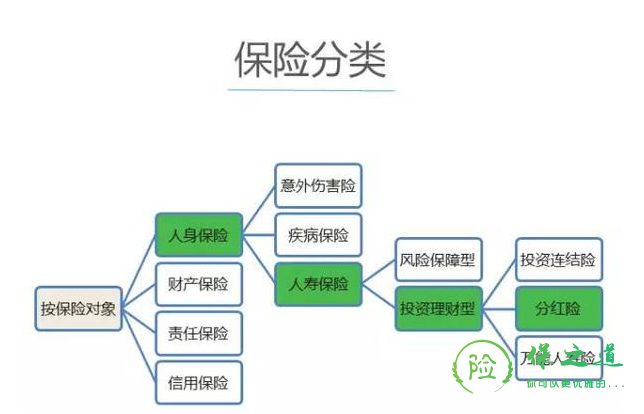

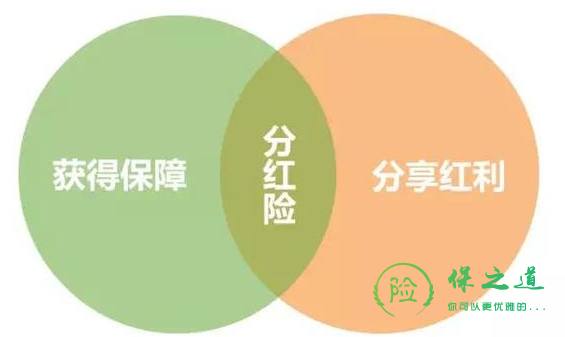

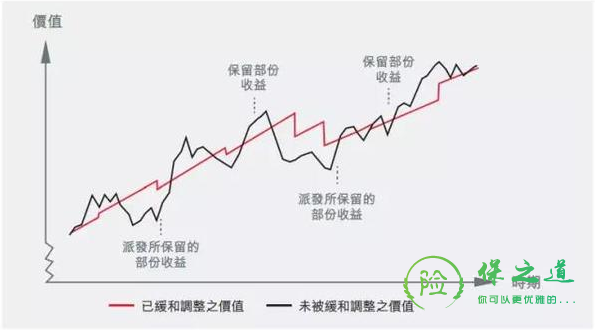

一、家庭理财配置图 保险属于投资的一种,不同于股票证券期货等高风险、高预期收益的特点,保险以其风险分散、稳定生活、保值增值、财富传承等特殊功能,深受各阶层投资者喜爱。收入不同配置保险的种类也不一样,要根据自身情况合理的购置保险。 1.低收入阶层:最基本,只提供保障功能的人寿保险是较为合适的. 2.中等收入阶层:在选择人寿保险产品时,一般重在保障型产品,也可以兼顾储蓄、投资性的人寿保险。 3.高收入阶层:他们对保险的需求不仅仅是简单的保险保障,而是追求既能提供保险保障,又能获得较高投资收益,同时也能规避私人在资本市场投资所面临的风险的保险产品.甚至在某些情况下,他们往往并不是对人寿保险所提供的保障、储蓄或投资感兴趣,而是将其作为身份和地位的象征,或者是为了合理避税。  二、保险分类 根据保险对象不同,保险产品分有以下分类,目前香港保险产品中最火爆的,莫过于“终身储蓄型寿险(分红型)”  三、什么是分红险  简单来说,分红险就是一种既有保障功能,又能获得红利的保险。 香港保险专家说,分红保险在国际市场历史悠久,世界公认的最早寿险分红是1776年英国公正生命保险社第一次将盈利的10%返还给投保人。在国外,分红保险已被发达国家运用了200多年,是用来抵御通货膨胀和利率变动的主力险种。2000年被批准引入中国,一经引入便“走红”。 分红险的红利来源:  1)利差:比如保险公司在设计保险产品时候,预计定价利率是2%,年末结算时实际投资回报是5%,就是利差益,反之是利差损。 2)死差:比如保险公司预测今年1万名客户大概会有30人不幸身故,但是最后实际只有万20人,则减少了10人理赔金额,这就是死差益,反之就是死差损。 3)费差:如预计当年管理费用500万,但是最后只花了300万,多出来的200万就是费差益,反之称为费差损。 以上三差中死差、费差的占比非常小,一个历史悠久、经营完善、精算水平较高的保险公司不会在核保、费用方面产生较大的误差,因此一般分红保单的红利大部分来源于保险公司的投资收益,而投资收盗的多少取决于保险公司业务经营能力的强弱。 四、分红险的分红方式  其中,保额分红(英式分红)“缓解保额因通胀的贬值”,是用来抵御通货膨胀和利率变动的主力险种。 五、分红险一定会分红吗? 答:不一定!即使当年保险公司投资收益非常好,利润丰厚,但是也不会一次性分配完,而是会用来缓冲未来几年保单分红可能出现的波动,相当于一个蓄水池,有点旱涝保收的功效。如下图所示(X诚X升产品宣传文件):  在此,若发现某一年的分红特别高(远高于历史平均水平),首先,说明那一年保险公司赚了很多钱。其次,但这种高分红有可能出于市场竞争考虑,要客观看待,不能盲目作为投资评估的标准,因为保险公司看到竞争对手多分红,自己也不能落下,便有意拔高自己的分红水平,给市场一个良好预期,来推动销售。 六、香港保险介绍 本次介绍的重点:终身储蓄型寿险(分红型) 首先来看看内地客户去香港买保险的排队盛况,现在投资者过去购买大概需要花费4小时左右用来排队,因为买的人实在太多了!!! 近两年香港保险之所以深受国内客户喜欢,除了相对于国内同等产品较高的收益之外,一大重要因素,就是选购此种理财型保险的消费者,追求的是美元资产配置、甚至是规避外汇监管、转移资产的特殊功能,这也是目前香港这类产品对比内地最特别的地方。理财型终身寿险受到内地高净值人士热捧,其实是基于对人民币贬值的预期,由于缺乏有效的出海投资工具, 香港保险表示,消费者应首先清楚了解自己所处的人生阶段、自身需求,根据需求确定所需要的保额、保险期间和保障范围,然后,再根据你能承担的保险预算选择合适的产品。 保之道——只需三分钟!通俗易懂地解读保险产品、介绍保险知识、如何买保险、保险如何理赔。希望我们介绍的关于保险的知识可以帮助到您。

|

上一篇:香港保险信用卡刷卡缴费指南