|

如今给自己或家人买份保险已是家庭最普通的消费之一了,保险作为家庭理财的重要组成部分已越来越被大家重视,可是究竟应该怎样给家庭配置保险呢?

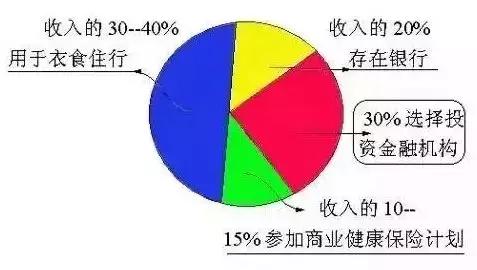

先大人,后孩子,先考虑重大疾病和意外保险,后考虑教育和分红理财保险;先完善家庭经济收入来源保障(即谁的收入能力越强,谁肩负的责任就越大,就优先保谁)。优先给最重要的经济支柱规划全面的保障,最大的受益人是整个家庭的人。 当然,并不是说谁最关键就只保谁,而是说投保的时候的要有侧重点。其实家里的每一位成员对一个家庭来说都非常重要,就像组成水桶的每一块木板一样,缺了谁,都围不住大家共同的幸福。下面这个图很好地展示了一个三口之家的理财规划。

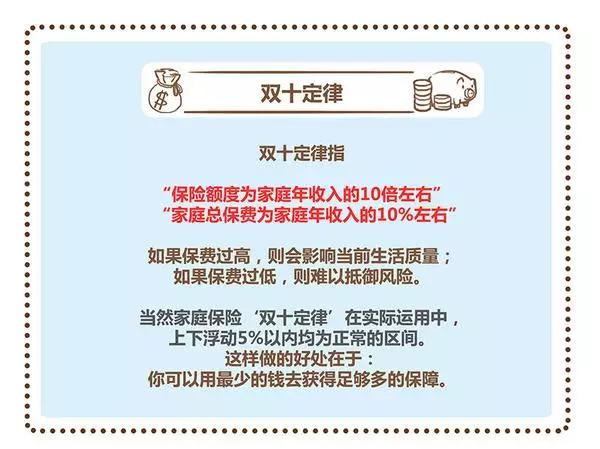

一.保险购买的双十原则

保险的“双十”原则,即保费占年收入的十分之一,保额是年收入的10倍。 一般而言,用十分之一的收入来交保费,这样的比例不会对我们的正常生活产生影响,而10倍的年收入可以帮助一个家庭渡过可能的危机。 “ 确定了重点保障对象之后,再根据家庭的实际经济情况确定保费预算,一般来说,年交保费的预算占整个家庭的10%-15%左右时比较科学的,最高不超过20%。 ” 二.保险购买的五先五后原则

01 先满足保障需求,后考虑投资需求 众多消费者选择险种的过程中,存在一个误区: 就是往往对投资型险种情有独钟,常常选择的是“高收益,高回报”的险种,而忽视保险最原始的保障功能。意外险和健康险等最具有保障意义的险种,由于是消费性险种,保费一去不复返,没有得到应有的重视。 于是,不少消费者花了钱投保返还型或者投资型险种,但当风险来临时,却发现保险“不管用”。一味追求保险的投资收益,犹如空中楼阁。这也是一些投保人遭遇风险时才发现保险不“保险”的根源。 意外、疾病是人生中最难预知和管控的风险,保险的保障意义很大程度就体现在这两类保险上。所以投保人在经济状况一般的情况下,应先满足意外、疾病类保障需求。倘若经济实力允许,也可一并考虑其他险种。 02 先保家长,后保小孩 很多人想到买保险,往往是在有了孩子之后。越来越多的家长开始利用保险手段给孩子制定一个周全的保障、教育、储蓄计划。与此同时,家长们也忽略了一条必要的条件:给孩子交保费的是自己。 “重孩子轻大人”是很多家庭买保险的误区。家长为孩子投保的最终目的是增加孩子的保障。而对孩子来说,最大的保障来自于父母,即便没有保险,出现了问题还有家长来想办法解决。但是如果是孩子所依赖的父母出了意外,没有任何经济能力的孩子才是真的失去最基础的保障。 因此,买保险要遵循一个最基本的原则:先保家长尤其是对家庭财务贡献度最高的人。采用这种“曲线救国”的方式,首先对自己和配偶的保障下足功夫。只有家庭支柱获得足够的保障,孩子的风险才可能降到最低。 03 先满足保额需求,后考虑保费支出 如果你在投保时,保险代理人告诉你:买保险要关心保额,不要关心保费。投保人听说“买保险不要关心保费?”有点听不懂。 其实很简单,保额比保费更重要。保额通过科学的风险评估和需求分析可以得出,作为必要的保障额度,购买的太少显得保额不够,购买的太多影响你的财务结构。 而保费则可以根据投保人的实际情况来调整,不同的人身阶段、不同的财务状况、不同的职业类别,可以有不同的选择方式来安排你的保费支出。 比如消费型产品(保费低)与返还型产品(保费高)的选择、保费缴纳期限长(年度缴费低)短(年度缴费高)的选择,通过合理组合均可以达到你所需的保额。 04 先满足保险规划,后考虑保险产品 有人把保险代理人比喻为家庭财务医生,这话很有道理。因为只有销售“风险规划处方”的代理人才能顺应形势并被客户所接受。 保险代理人销售的步骤应该是: 信息收集:了解客户的年龄、职业、赡养人口、收入与负债、未来财务需求、资产分配、目前已有的保障等信息。(所以选择值得你信赖的服务人员,如实的告知很重要)。 风险评估:应根据客户的资料,分析客户需求,包括保险产品的需求、未来财务安排的需求、家庭计划的安排等,这样才能精确地找到其风险所在。 提供解决方案:根据客户的财务需求以及潜在需求,使用保险产品组合方案,来实现客户的理财目标,需要告知客户:为什么要有这样的方案,为什么适合这样的方案,其注意事项又在哪里,年度检视和调整方案的必要性以及方案执行前后的禁忌事项等。 回过头来,消费者在考虑保险规划时,不要仅仅停留在比较保险产品上,而是要考量保险规划的整体性、前瞻性。同时,消费者也可以通过上述步骤,来选择合格的保险代理人。 05 先满足人身保险,后考虑财产保险 现实生活中,有车族100%的会为自己的爱车投保车险,却忽略为自身投保人身保险;也有很多企业主会为企业投保财产保险,而不为自己投保人身保险。这实际上出现了本末倒置的问题。 人是创造财富者,没有人的保全,也就没有财富的积累。 因而消费者在考虑买保险时,一定要分清主次,人的保障比财富的保障始终更重要,处理好人身保险和财产保险的关系,则满盘皆赢;否则,全盘皆输。 三. 家庭购买保险的顺序

第 1 张保单 为意外买单 谁也不知道,意外和明天哪一个先到。一旦遭遇意外,家人生活谁来保障? 意外险的保障范围:意外险提供生命与安全的保障,功能是身故给付、残疾给付。这也是对人生最坏后果的最直接的赔付。 无论你是单身、二人世界或者三口之家,都需要对父母、爱人和孩子负责。保障以上这些内容的意外险一份年保费约为百元左右,保额为10万至20万。和年保费几千几万的人身寿险相比,意外险就显得很划算了。 第 2 张保单 为健康买单 生老病死,其实这个顺序倒过来就是购买保险的顺序。 一场大病,直接的医疗费用在30万至50万之间,康复也会多少影响以后的收入能力,一份重大疾病保险就非常有必要了。 需要购买重疾险的家庭要趁早规划,有能力的话,最好一走上社会就给自己买一份重大疾病保险。在风险保障方面,终身要比定期更可靠。这可是业内人士一致的建议。 第 3 张保单 “人生增值保单” 这里说的“人生增值保单”是个笼统的概念,种类包含很多,但归纳起来都是解决“死亡”和“大病”这两大问题之后的保障。比如养老保险、子女教育保险、投连险和万能险。 如果您上述保险都具备了,又有一定闲钱,就可以考虑这类保险了。 这类保险具有一定投资风险,需要对风险有一定承受能力的家庭购买,但同时这类保险具有一定合理避税功能,有助于富裕家庭传承财富,是意外风险保障足额之外的一种选择。 还是那句话,花最少的钱,配齐最必要的保障! 有不清楚的小伙伴可以咨询专业保险规划师 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:没有了