|

前半生的潇洒,来自于家里有矿。 后半生的安全,来自于流水般的现金流。 上班时,大家都大手大脚~ 养老时,怎么样规划现金流才能未来可期? 光靠养老金吗? 养老年金险,说白了还是规划现金流规划的工具罢了。

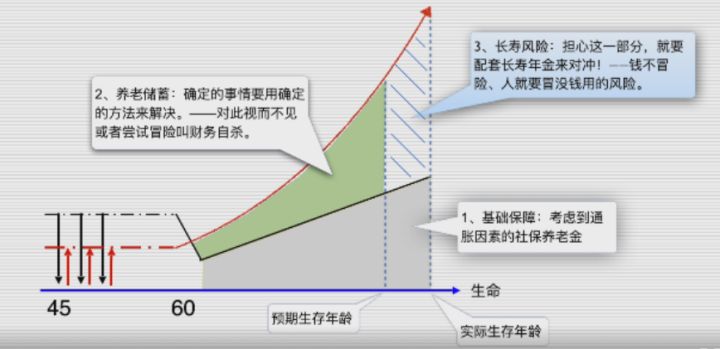

其实我们挑产品前, 更关键的一步是梳理养老现金流。 单纯的一份产品,够稳固吗? 不会越到后面越不敢花吧? 养老现金流到底该怎么规划呢? 哆啦今天就分享一个规避大多数风险的养老规划法。 用三条现金流,保护你的后半生~ 一、对抗通货膨胀规划养老,首先考虑基本生活费的支出。 所以第一条现金流, 目的就是对抗通货膨胀,保障基本生活。 我们的衣食住行全部来源于他,他是保底的现金流。 让我们有尊严的活着。 他需要配置的金额,最高。 具体要多少钱? 哆啦举例给大家算算~ 假说30岁的大雄,家庭月消费6千,年消费7.2万。 如果每年的通货膨胀率为4%。 那么他60岁退休时,家庭年消费就需: 7.2万*(1+4%)^(60岁-30岁)=23.3525万。

所以,想要维持目前的生活水平,大雄退休后每年获取的现金流, 就不能低于这个数。 这笔钱,从哪来? 先看社保养老金。 如果没有社保养老金,或社保养老金不足以维持基本生活。 这时候,就得买一份每年定额领取的养老年金险, 如福瑞一生、京福颐年等,作为补充。 二、对抗长寿风险除了支付生活费的保底现金流, 我们还得专门配置一份对抗长寿风险的现金流。 须知,第一条现金流是定额领取的养老年金险。 60岁领取的钱和90岁领取的钱都是一样的。 但30年跨度过去了,通货膨胀下物价都翻了几翻。 原本够用的钱,也不太够了。 这时候必须有另一条现金流做补充,解决长寿风险。 这笔钱,不用配置特别多,但要保证后期领取高。 所以配备一份每年领取额递增的养老年金最合适。

比如说如意享七金版,每年领取额,以7%递增。 假说30岁的大雄,年交2万,交3年,共6万如意享七金版,65岁起领。 65岁,他只能领2.9万, 90岁,他的领取现金流,就涨到了15.5万多。 寿命再长,也不怕通货膨胀~ 三、对抗疾病风险除了保证生活的现金流, 对抗长寿风险,作补充的现金流。 还有一份现金流,一定少不了。 那就是对抗疾病的补充金。 年纪大了,生活有点病痛, 一是需要医药费,二是需要护理费。 这笔钱,问孩子要,生命就不由己, 可能遭遇要不要治的艰难场面。 如果有笔额外的钱,医药费和护理费就不怕。 对抗疾病风险的现金流,我建议选择增额终身寿。

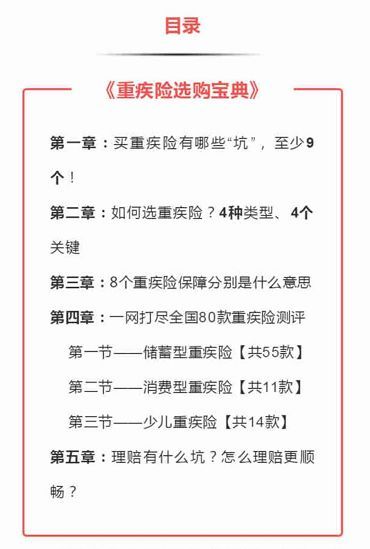

一来,增额终身寿领取自由,生病时退保取现就行。 二来,增额终身寿,完全由投保人掌握, 避免出现人在医院养老金被偷领。 第三,这笔钱进可给自己用,退可留给孩子,操作空间大。 为人父母总想给孩子留点什么, 增额终身寿身故就赔, 避免了财产传承中间的遗产税和繁琐手续。 反正出意外自己用,没意外给孩子,亏不了~ 四、最后说下退休规划中的三条现金流, 对应三种完全不同的风险管理~ 配置上有先后顺序。 其中,保障基本生活的定额领取养老金, 最为重要。 养老风险的一大半由他承担。 规划完这个后, 再考虑配置领取递增、对抗长寿风险的养老年金, 以及救急用、传承财产用的增额终身寿。 如此配置,养老时额外的风险就全部被兜住了。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|