|

家庭资产规划,就像人生的一场球赛。 风险极低的年金险、增额寿,是老实巴交的守门员。 风险较低、收益稳定的银行存款,是时刻防守的后卫。 风险、收益中等的基金定投,是攻守兼备的中场。 而股票、偏股型基金, 则是浓眉大眼的先锋,收益的高低全靠他们! 一个球队,不能没有守门员,也不能没有先锋。

当你手拿100万,进行家庭资产配置时, 你就是这个球队的教练,所有的球员都等着你的安排! 如果100万,全部存银行,连通货膨胀都跑不过。 如果100万,全放股票,家破人亡也不是没可能。 到底怎么配置,才能在波云诡谲的经济变动中, 让自己既挣到了钱,又不至于翻船? 很多人,搞不定。 没关系,看看别家明白人,是怎么选择球员的。 就明白啦! 今天就来谈谈, 如何进行家庭资产配置,才能实现财务自由! 一、家庭资产配置的3个账户!手里的钱,并不意味着都能用来理财。 在对自己的资产进行理财规划前, 我们先要解决基本生活的需求。 所以除了资金账户, 我们要先解决两个账户。 那就是现金账户和杠杆账户。 现金账户: 存储我们日常生活所需要花的钱,需要流动性。 以存银行活期为佳。 具体备多少?

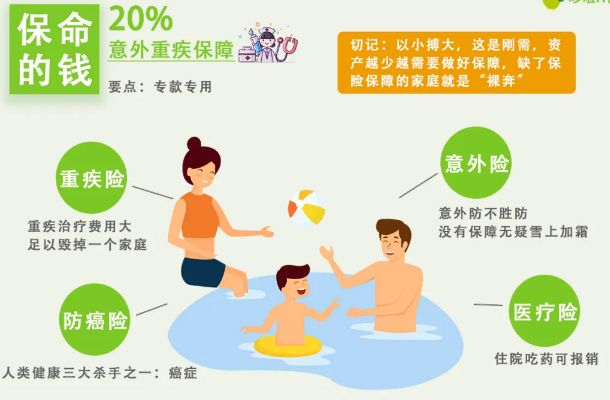

生育前,准备3个月生活费,就够了。 生育后,到孩子大学结束, 杂七杂八的消费比较多,准备6个月为佳。 等到孩子学业结束,账户里的钱放3-6个月,就够了。 杠杆账户: 其实是为了应对人生的重疾、意外等。 需要我们配置一些,重疾险、医疗险、意外险等等。 用几千块的保费,撬动上百万的保额。

保障自己和家人遇到大病时,不会倾家荡产。 他的配置金额,以家庭资产的10%为佳。 很多人在生育后,才开始考虑配置这个账户。 其实不然,杠杆账户里面都是保命的钱,越早配置越好。 等到生育后,如果不足可再进行一些补充。 二、搞懂资产账户,财务自由也有戏!下面,我们回到资产账户。 前文,哆啦把他比作球队。 每类球员,要怎么配置呢? 用于理财的资产账户,也要分为安全账户、风险账户。 安全账户: 是保值升值的钱,占所有资产总额的40%为佳。 这部分钱,需要收益长期稳定,能够维持几十年。

中国绝大多数人,都在这个账户里面配置房产。 但房产并不属于安全资产,他应该划入风险账户。 现在,中国楼市的基础,正在垮塌! 土地出让金的征收调整后,市场重构,风险会进一步加大。 如非刚需,尽量谨慎投资。 年金险、增额终身寿,长期利率稳定, 且收益率高于绝大多数稳健理财产品, 比起十几年平均收益维持在2-3%的货币基金、债券等, 更有看头。

风险账户: 绝大多数家庭,以股票、偏股型基金、黄金等为主。 房产也要纳入风险账户。 这部分钱,是资产配置的先锋。 配置30%为佳。

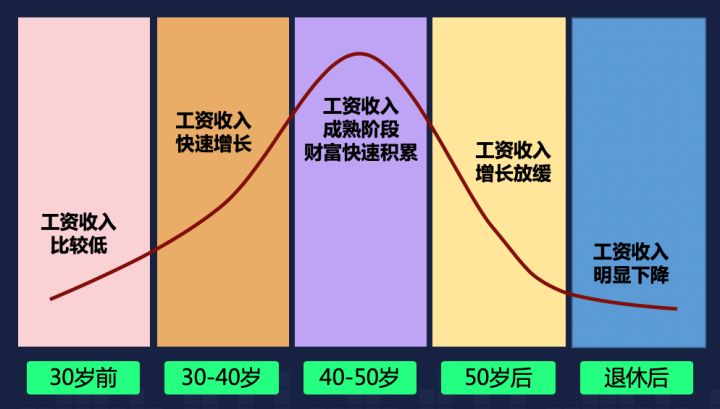

我们理财的收益率,就得靠他拔高。 风险账户的波动有多大? 以股票为例, 他的收益率可以达到10%-15%, 亏损可能达到20-40%。 所以我们在配置时,选择时机非常重要。 不要抱着抄底的心态,扩大杠杆, 让投资于他的金额超过风险账户的总额。 三、不同年龄段,资产配置要调整!随着年龄的上升,我们收入增长速度会放缓。 所以我们理财风格也要相应变动。

(图片来自网络,侵删) 从生育前的高风险理财, 过渡到孩子毕业前的中风险理财。 年龄越大,风险账户的配置比例相应下降。 每一笔资金的使用时间都有限的, 我们要将投资产品的品类和期限, 全部对应好。

1-2年,理财考虑债券类、银行理财类, 长期闲钱,理财考虑基金定投、年金险定投。 家庭资产配置,最好隔一年进行相应调整, 更好地平衡风险和收益! 如果你还不懂怎么买理财保险,欢迎关注我的公众号“年金险对比”,阅读相关文章。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|