|

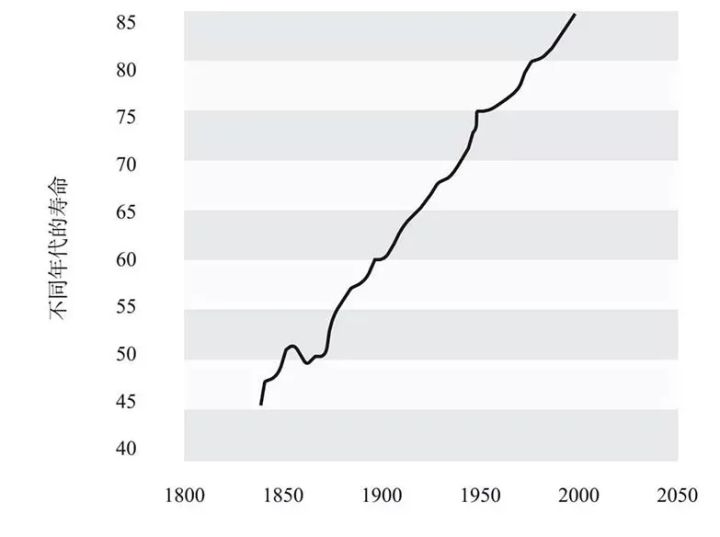

前几天哆啦和大家谈了出生率跌破1%。 如今,出生率在降低,人口负增长, 但大家的寿命却在上涨。 据研究1840年来,每十年寿命就会上涨2、3岁。

所以80后的人,大概率可以活到90几岁, 00年左右出生的人50%概率,能够活到百岁。 养老,已经是大家不得不考虑的问题。 今天哆啦站在规划养老的位置,谈谈养老金的配置思路, 以及他的重要性。 一、养老,手里必须有活钱90%的人,养老前都会进行一番准备。 麻利规划好:房产、存款~ 等生病时、有其他大额支出时,不至于捉襟见肘。 可手里的房产、存款等终究是固定的“死”资产。 没有工资后,我们不停从这笔钱里面取生活费, 总有一天会坐吃山空。 这时候,生命过长就变成了一种折磨。 所以除了固定资产,我们还需要一笔灵活的现金流。 前者类似于“现钱”,灵活现金流类似于“活钱” 灵活的现金流,保障了源源不断的新收入, 我们才不至于老后破产。 那么,我们规划灵活现金流,可以从这些角度考虑。 常见的养老活钱又由什么组成呢? 二、可用于养老的活钱,有那些?其实,像我们的退休金、理财收入、房屋的租金、 以及自己买的养老年金险等, 都能够不断给我们增加收入,成为养老的活钱。 各种养老的活钱中, 当属社保退休金、企业年金、商业养老年金险,最为稳当。 每年能领到的金额,雷打不动。 但三者各有劣势。 像社保退休金, 在未来的老龄化社会中可能会枯竭, 连基础养老都没法满足。 因为据《中国养老金精算报告2019-2050》报道:

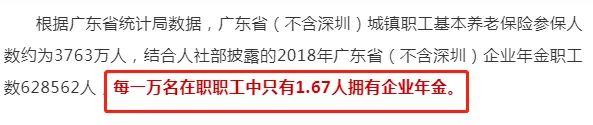

像企业年金,大多人并没有。

像商业养老年,需要我们自己规划, 年轻时不早点规划,年老了就没商业养老金。

除此之外, 我们还可能拿到理财收入、房屋的租金、再就业工资等。 这一部分的现金流,我们可以用于提高我们的养老品质。 但他们在稳定性上有一定缺陷, 像理财收入,如果存银行利息可能非常低, 如果买其他理财产品,老年人又有天然的劣势,非常容易上当。 像房屋的租金,这更多由市场决定, 租金价格会不稳定,而且并不是所有房子都能租出去。 至于再就业工资,也不是所有人愿意为了他, 六七十岁再去干环卫工。 综合来看,养老年金险和社保退休金, 算得上最好的选择了。 三、月领1万元养老钱,怎么规划好?假如30岁的大雄,按照目前交的社保计算得出, 自己在60岁退休时,每月只能领取5000元。 因为考虑到通货膨胀的影响, 他觉得30年后每月拿到1万元,才能保障基本养老生活。 大雄的房产需要自住,不打算老年时出租房屋, 也不想60岁退休后再就业。 于是他准备给自己,存一笔养老年金险。 经过朋友推荐,他选择了目前最热销的金生有约优享版, 他每年交38715元,共交10年,共38.715万。 等到从60岁后,大雄每月领5000元,一年共6万。 直至身故。 相对于大雄年纪大了,还自己去理财, 买金生有约优享版, 大雄在80岁累计领取126万,IRR为3.43%, 在85岁累计领取156万,IRR为3.83%, 在95岁累计领取216万,本金翻5.6倍,IRR为4.29%。 比起其他理财,收益更高,安全性更强。 既能拿到不错的收益率,又不用费脑子! 尽最大可能对抗了通货膨胀~ 四、最后说下综合来看, 养老年金险对于大家,算得上最稳定的活钱了。 无论是提前退休还是延迟退休, 离开工作岗位后,我们如果想不为钱所困, 买养老年金险,用来解决钱的问题,正合适~ 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选年金保险,可以关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~

|