|

全文阅读约需 6 分钟 自去年年底,少儿重疾险市场推出了一款最高赔付300%的高性价比“阿童木”之后就没什么动静了。 复星联合健康推出了一款名“妈咪保贝”的少儿重疾险,率先打破了平衡。它分为定期版和终身版: 定期版最长保30年,身为一款多次赔付产品,保障期限明显短了些,实用性不大。 因此等到终身版出来了,才来和大家聊聊这款产品?

Part . 1 基础保障包含啥? 包含重疾1次保障,轻症、中症各2次,分别赔付30%、50%基本保额。 值得一提的是它的保额,最高可以选100万:0-10周岁≤80万;11-17周岁≤100万; 就市面上的产品来说,妈咪保贝的保额区间大,对于追求百万保额的人来说,只要买一款就足够来,很方便。 另外,因为保障期限可以选择定期,所以复星联合做了一个“忠诚客户权益”的设计:

这样的设计算也算贴心,如果得了一些小病还能有个继续保障的机会。 Part . 2 一个值得点赞的创新设计 妈咪保贝首创:2次重疾,疾病不分组,间隔期365天。 设计更为灵活,可以根据需求选择保障方面: 已配过重疾险,想再增保额的,就选基础保障;没配过重疾险,选附加2次重疾,多一份保障;而且价格也没有贵出很多:

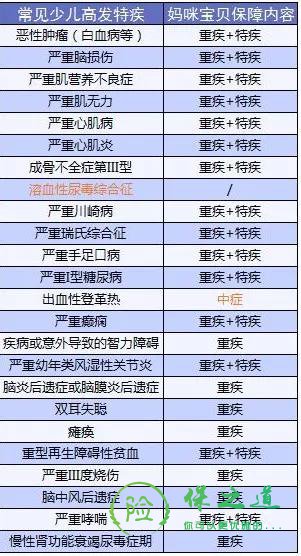

总的来说,选2次重疾赔付的设计,还是很贴合消费者需求,很灵活便捷。 Part . 3 少儿特疾保障啥情况? 并附加少儿特疾保障,包含18种少儿特定疾病和5种罕见病。 少儿特疾实不实用? 附加特疾上,覆盖的病种范围广,几乎涵盖常见的少儿高发重疾:

常见23种少儿特定重疾,妈咪保贝包含15种,良心了。 虽然出血性登革热只划分到了中症,但其主要发生在热带和亚热带地区,影响有限。 而“严重心肌病”在其他产品中的理赔条件是“严重原发性心肌病”,而妈咪保贝的设置更为宽松,理赔显然也更加容易。 与同类产品比怎么样? 涵盖少儿特疾的产品其实不少,一分君挑选了几款来与妈咪保贝做个对比:

与其他三款产品相比,妈咪宝贝的疾病涵盖和保额赔付都挺优秀。 而且没有年龄上的限制,不管什么时候罹患这些特定疾病,都可以获得正常的赔付。 值不值得附加?

如果附加特疾,价格只在原版基础上高了100左右,但撬动的是额外最多2倍基本保额。 100块换200万,你说值不值?肯定值啊! 所以,如果附加二次重疾和少儿特疾的话,理论上最多是可以赔付5次基本保额的。 这样的高保额保障,虽然发生的概率很低,但确实能给人安心,免除后顾之忧。

Part . 4 健康告知严不严? 妈咪保贝在疾病询问上,没有什么特别的,都是一些基本的疾病排查。 只是在第5条,对累计重疾保额进行了询问,如果累计投保重疾产品保额超过100万的话,就不能再投保妈咪保贝了。 所以已经买过重疾险的朋友,还是需要注意一下。 Part . 5 性价比高不高? 一分君用之前性价比最高的少儿终身重疾险阿童木,来跟妈咪保贝做个对比,看谁更胜一筹?

从保障来看,妈咪保贝的保障更加全面: 除了轻症、重疾保障外,还多了一个中症保障,佩服两次50%的基本保额。 虽然在重疾保障上,阿童木可赔付5次,但罹患5次重疾的可能性还是小的,不用太追求虚高的赔付次数,2-3次基本就够用了。 如果是有家族癌症史,患癌风险较高人群的话,想要想要寻求安心,那5次赔付的阿童木也是不错的选择。 从价格来看,妈咪保贝的费率更低。 同样50万保额,在增加中症保障的基础上,妈咪保贝的保费还比阿童木便宜了600多,简直加量不加价。 整体上,妈咪保贝的保障更多,价格更便宜,相比阿童木优势更大一点。 Part . 6 PK一下,要不要买?

推荐大黄蜂2号,保障到30岁,它的复利保额增长方面有着不可比拟的优势。

推荐妈咪保贝2次重疾+特疾保障组合,保障足,保额高,保费便宜,优势明显的还真不是一丢丢。 如果你对这款产品的保障还是不清楚、对孩子的健康告知或者买哪款保险拿捏不准的话,可以联系哆啦君帮你把把关。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|