|

虽然据《中国儿童大病救助与慈善组织参与现状报告》显示,“儿童白血病的治疗费一般在10万至60万元”。其中,“骨髓移植费则高达30万元至100万元”。 但其实自从女儿3岁发病,不到两年,小胡已经花掉了170多万。 “急淋B,化疗不缓解、复发了。做了两次CAR-T,出现了严重副作用。最后做了挽救性移植”。 巨大的变故,让小胡一家迅速掉出小中产阶级精致的生活轨道,借钱凑钱、卖房卖车……“油锅里的钱都想捞出来花。” 好在还有一份保险! 可惜,当初听信了“这份保险好,什么都能保,健康、教育、还养老”的鬼话,一份每年交几千的保险,最后一场花费一百多万的医疗,竟只赔了几万块。 花费多,保额少。说白了,懂保险的人还是少的,多数人还是在“坑”里躺着。 今天,谈谈少儿重疾险那些事 01、少儿重疾和成人重疾区别在哪? 02、少儿重疾险的“坑”有哪些? 03、有没有性价比高,还没有“坑”的少儿重疾? 04、妈咪保贝的缺点及配置建议 01 少儿重疾险和成人重疾险区别在哪? 少儿重疾险与成人重疾险区别,主要是三个方面: 1、费率低,保障高。由于国家规定的6种重疾少儿发病率比较低,所以,少儿重疾险有相对费率低,保障高的特点。 2、险种设计有区别。少儿重疾险,为了吸引用户,会在险种和保障内容上,有一些针对性,它是针对各个年龄阶段设计的重疾险种类。 3、购险一般免体检。少儿重疾险的保额不超过30万元,是免检的。而成年重疾则根据年龄段和保险金额决定是否体检,年龄越大,体检的机率越大。 一旦体检不合格,保险公司拒保,就没有购买保险的资格,更谈不上享受保险的保障了! 02 少儿重疾险的“坑”有哪些? 不管哪种保险,如果购后发现有“坑”那真是会欲哭无泪。总结一下,一款少儿重疾险里的“坑”往往有这些: 一、少儿常见高发疾病不全 很显然,重大疾病和人的性别、年龄等多种因素都有关,大人容易罹患的重疾轻症,例如“乳腺癌”,对于孩子来说,显然就不是高发的疾病。 一般情况下,少儿常见高发重疾有:

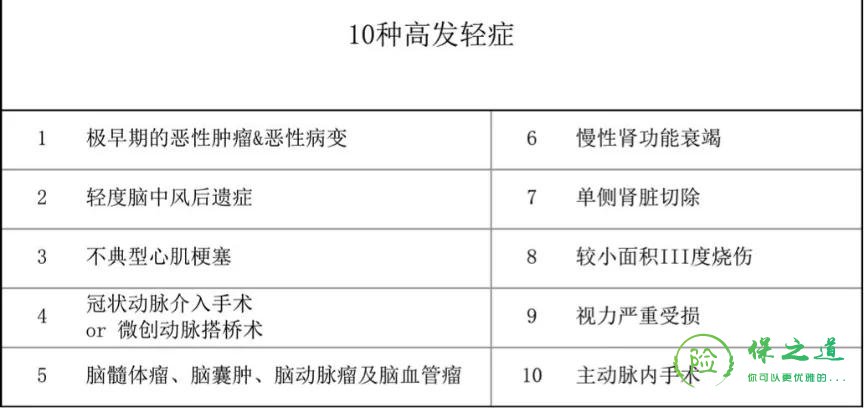

如上图列举疾病,基本涵盖了少儿疾病可能会罹患的87%以上的特定大疾病,如果您购买的少儿重疾险,没有上面这些少儿高发的少儿特定疾病,那就是一大巨“坑”了。 二、轻症里不包含常见高发疾病 因为保监会统一规定了25种重疾是所有重疾险必备的,它们其实已经囊括了95%高发的重疾。所以余下保障的重疾数量是50种还是100种,其实相差不大。 但轻症是各家说各家话,里面的门道就很多,“坑”也在这。 10种比较高发的轻症:

有人会问,这里面真有“坑”吗?真有! 拿“轻微脑中风”来说,理赔客户在轻症中要达到81.94%,但“平安福”其实在2019版本之前,轻症里就都是不包含它的! 三、没有豁免条件 重疾险,有20、30年的缴费期,给孩子买保险,钱是父母掏,若将来大人不幸身故或收入中断,小朋友的保险就有断保的风险,保障也会被中止,因此给孩子买保险有投保人豁免责任是很必要的。 目前的少儿重疾险种主要有两种豁免功能: 一种是投保人豁免,即豁免大人,大人重症、身故等可豁免后期保费,保单利益还继续有效。 另一种被保人豁免,即豁免孩子,发生重疾、轻症时豁免保费,保险公司赔付之后,主险还是有效的。 一般认为还是投保人豁免更好一点,如果没有投保人豁免,哪即便便宜些也不划算。 四、隐藏条款里的“坑” 我们都知道,商业保险只有通过“健康告知”的才可以正常投保,但需要注意的是,可以正常投保不代表能正常理赔,保险里还有个“免赔条款”。 如各种先天性疾病或者遗传性疾病等,或者早产儿,在某些保险里,竟然能通过“健康告知”,但却出现在“免赔条款”里,交了几十年保费,罹患疾病了却不能理赔,真是巨“坑”一个。 而早产儿,即不足37周出生的宝宝,即便只是早产了2天,但也属于早产儿。此外我们也遇到类似的案例,最后难以理赔的。 03 有没有性价比高,还没有“坑”的少儿重疾? 妈咪保贝上线后,马上成了少儿重疾险扛把子之一。 说实话我看完条款也觉得,这才是很多父母期待已久的产品啊! 为什么? 一、妈咪保贝保障极全 从责任来看,新上的这款妈咪保贝无疑就是目前最强责任的,我们筛选出目前市场上性价比最高、口碑最好的几款少儿重疾险,也无出其右:

(点开看大图) 大家仔细看: 1、重疾: 可选多次赔付,108种病,不分组可以赔两次。 一般来说,在多次赔付责任中: 不分组>癌症单独分组>癌症不单独分组 而妈咪保贝属于最好的这种。 举个例子,假设某小朋友不幸罹患了白血病,赔了一次后,这份保险并没有失效,如果再得了严重哮喘还能再赔。 并且妈咪保贝很优秀得把多次赔付的责任拆出来了,可以供大家自己选择。 如果不选的话,可以只赔一次,价格还会便宜15%左右! 2、特定重疾: 妈咪保贝在特定疾病和罕见疾病的会有多倍的赔付: 18种特定疾病赔付200%保额, 5种罕见疾病赔付最高可达300%保额。 这18种特定疾病+5种罕见疾病可不是随便定义的,它几乎涵盖了目前市面上大部分的少儿高发疾病,完全符合少儿群体,而且即便在几款高性价比产品中,妈咪保贝也非常优秀。

(点开看大图) 3、轻症、中症: 妈咪保贝的轻症、中症也很优秀。 中症赔两次,每次50%保额; 轻症赔两次,每次30%保额。 而且妈咪保贝的中症、轻症也比较良心,少儿高发也基本包含在内。

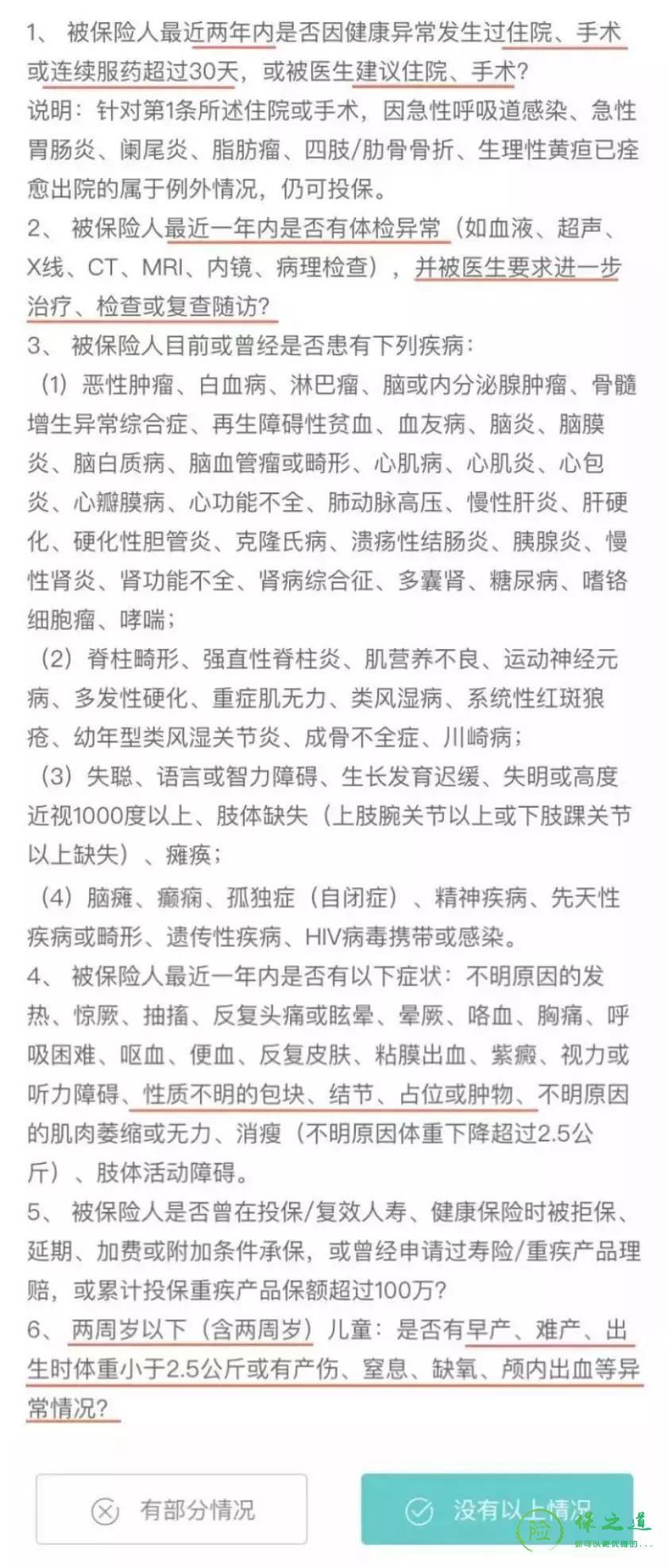

(点开看大图) 4、豁免: 除此以外,目妈咪保贝还有目前最全的豁免责任,投保人、被保人双豁免。什么是保障全面的好产品啊?妈咪保贝为我们立下了标杆。 5、价格特便宜 这么好的产品,价格一定很贵吧?不! 妈咪保贝的价格更是感人。 0岁男娃,30万保额,保障30年,20年缴费,每年351元,带二次赔付,每年417元 5岁男娃,30万保额,保障30年,20年缴费,每年375元,带二次赔付,每年453元 这样全面无“坑”的产品,竟是这样低廉的价格! 6、忠诚客户权益 更关键的,它还带了一个名叫「忠诚客户权益」的东西。 保险30岁,40岁保障到期了不打紧,只要没发生过理赔,免体检、免健康告知、免等待期,还能接茬买自家保险公司别的产品。 无论你什么身体条件,只要你能看得上我家的产品,我都免健康告知,给你保终身。 目前市面上带「忠诚客户权益」的产品极少,掰着手指头就能数过来,妈咪保贝恰恰就是其中一款! 04 妈保的缺点及配置建议 没有任何一款保险是完美的,妈咪保贝也不例外。 “出血性登革热”,一般重疾险里它是作为重疾赔付的,妈咪保贝把它挪到了中症里,只赔50%。 不过呢,出血性登革热,一般在热带和亚热带比较高发,比如东南亚、古巴等等。 而且这一点严格来说也不算缺点,出血性登革热以中症赔付了,就不会占用重疾次数,重疾还是能赔两次。 接下来,小编说说该怎么配这款保险: 1、预算充足的 把二次赔付、少儿特定重疾、投保人豁免责任都选上,配置60-80万保额,保障期限30年以上。 例:0岁男娃,父亲30岁,60-80万的保额,保30年,分20年交,每年的价格在867-1156元之间。 2、预算有限的 只选特定重疾和投保人豁免,30万-50万保额,这种配置,只赔一次,保一次大病。 例:0岁男娃,父亲30岁,30-50万的保额,保30年,分20年交,每年的价格在365-608元之间。 买之前记得看健康告知, 投保人和被保人的健康告知,都是同一套:

要注意: 两周岁以下,早产、难产的宝宝,买不了妈咪保贝。 如果父母有结节等健康问题,也不要勾选投保人豁免了。 如果你对这款产品的保障还是不清楚、对孩子的健康告知或者买哪款保险拿捏不准的话,可以联系哆啦君帮你把把关。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|