|

百年人寿最近劲头十足, 新推出的重疾险产品,一个个的性价比都很高! 如康惠保2020,但今天哆啦想给大家测评另一款宝藏产品――百年超倍保重疾险,重疾最多赔5次,保障全,价格超便宜,但哆啦也发现了一个坑! 百年超倍保是款怎样的产品? 亮点: 重疾赔5次,且疾病分组优秀,可附加癌症二次赔付! 说人话:一款优秀而便宜,但有点小瑕疵的多次赔付重疾险 适合人群:预算较多、追求全面保障的人群、家庭顶梁柱 那么,百年超倍保好不好?值得入手吗?货比三家对比下你就知道了! 文章分4部分测评: 1. 百年超倍保的保障好不好? 2. 货比三家,价格贵不贵? 3. 公司靠谱吗?理赔好不好? 4. 投保门槛高不高?我能买吗? N1 超倍保的保障好不好? 百年超倍保重疾险,是一款重疾赔5次的储蓄型重疾险,身故返还保额。 下面我们从基础保障、可选附加保障来全面来分析下,超倍保究竟好不好? 基础保障

可选附加保障

百年超倍保亮点解析 1、前15年重疾保额会增长! 百年超倍保,重疾最多赔付5次,若罹患重疾,前10年可赔付150%的保额;第11~15年,可赔135%! 特别适合给三四十岁的家庭顶梁柱购买,因为41-55岁是重疾高发年龄段, 若在百年超倍保重疾保额会增长的前15年内,不幸罹患重疾,那么能够获得更多赔偿金,很任性化呢! 2、重疾分组很优秀,高发重疾获赔概率更高! 是否分组赔付、分组是否合理,是评价一款多次赔付重疾险好不好的重要指标。 对于多次赔的重疾险,我们的挑选原则是:不分组>癌症单独分组>6种高发重疾均匀分组>6种高发重疾不均匀分组 百年超倍保,100种重疾分为5组,每组赔1次;不仅癌症单独分组,而且其他5种高发重疾均匀分散。 最让哆啦惊喜的是,关联性大的“终末期肾病”和“重大器官移植术或造血干细胞移植术”分在了不同组! 通俗讲就是,终末期肾病就是我们俗称的尿毒症,肾移植是一种很好的治疗手段,如果在获得终末期肾病的重疾赔付后,找到了合适的配型,还有机会因重大器官移植术再获得1次重疾赔付。 3、十一种高发轻症保障全面! 是否包含十一种高发轻症,是衡量一款重疾险好不好的重要指标。 如下表,百年超倍保轻症保障中,均包含十一种高发轻症,其中轻微脑中风列入到中症中,提高了该种疾病的赔付比例! 同样的赔付条件,别的重疾险按轻症赔30%左右,但是百年超倍保可赔50%!

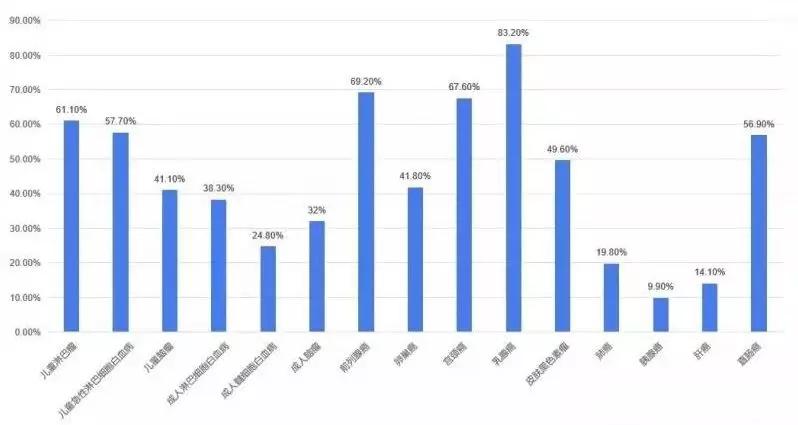

4、可附加恶性肿瘤二次赔付 百年超倍保,可以附加恶性肿瘤二次赔付责任,第一次罹患癌症,获得中重疾赔付后,过了3年,癌症新发、转移、复发、持续,可再赔付100%。 现在癌症十分高发,患癌后,不仅体质变差了,5年内再次复发的可能性也是蛮大的,下图为高发癌症的5内生存率:

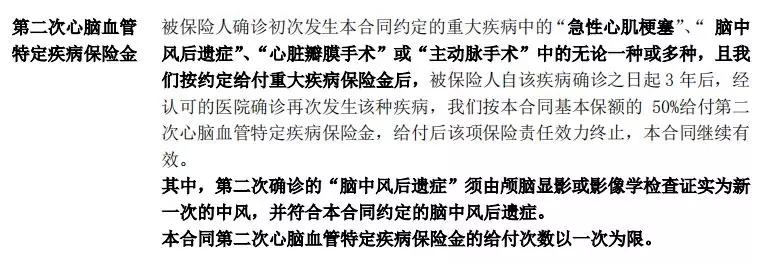

肝癌、肺癌、卵巢癌、胰腺癌等,5年生存率并不高,如果罹患癌症,有机会获得2次赔付,不管是好转还是恶化,有笔钱能及时应对各种情况发生,也是极好的! 有癌症家族史的人群,患癌率比普通人更高,尤其要加强癌症二次赔付保障! 百年超倍保的坑 可附加心血管疾病二次赔付,但赔付条件严苛! 脑中风后遗症、急性心肌梗塞、心脏瓣膜手术、主动脉手术,这4种疾病,距离第一次重疾确诊赔付,间隔3年,再次确诊,可再获赔50%的保额! 百年超倍保赔付条件严苛在于: 一是,只赔付50%,赔得较少; 二是,第二次确诊的脑中风后遗症需为新发,也就是说必须与第一次脑中风后遗症没关系,复发也 不赔。

三是,间隔期3年,太长了。 为什么这么说呢? 因为同比注重心脑血管疾病赔付的芯爱重疾险,可附加的特定重疾二次赔付责任中,三种疾病癌症、急性心肌梗塞、冠状动脉搭桥术搭桥术,可再赔100%保额,而且间隔期仅需1年,比百年超倍保的赔付门槛更低! 虽然说百年超倍心血管疾病赔付严苛,但这是可选附加的责任,不买它就是了! N2 百年超倍保与同类重疾险对比 在众多同类重疾险中,哆啦挑出这3款优秀代表对比:

这4款重疾险,均是包含重、中、轻症的多次赔付重疾险,重疾分组是否合理、是否包含十一种高发轻症等关键指标,上文中均有对比,保障都十分全面,没毛病~ 那么应该怎么选才最匹配自己需求呢?直接看结论: 1、追求保费最低: 推荐弘康倍倍加!

弘康倍倍加,特别适合女性购买,同种保障下,女性保费比嘉多保、完美人生守护尊享版便宜至少500块左右! 弘康倍倍加,保障也是很优秀的,疾病赔付比例出于市场中上水平! 不过其前2年的重疾赔付,是按医疗险实报实销,也就是花费多少报销多少,最高不超过100万,不像其他重疾险可一次性赔几十万,如果你能接受,那么弘康倍倍加是个不错的选择! 测评文章:弘康倍倍加,最便宜,但有坑! 2、追求保障最好: 推荐完美人生守护尊享版,疾病赔付比例是目前市场最高水平!轻症赔付45%,中症赔60%,而且每次重疾赔付比例均增长10%! 买重疾险,我们希望获赔得更多,挑重疾险,赔付比例高是首要条件。 虽然完美人生守护尊享版,保费价格比百年超倍保贵几百块钱,但赔付比例更高,总体来看,保障最好的当属完美人生守护尊享版! 但如果你能接受弘康倍倍加,前2年重疾赔付的“奇葩”方式,选弘康倍倍加也不错! 测评文章:完美人生守护尊享版:更优秀、也最便宜! 3、附加癌症二次赔付最划算 推荐百年超倍保! 百年超倍保,前15年重疾可赔150%或135%,中症赔50%,轻症按阶梯赔付,最多赔45%,不高也不低,有点儿中庸。 但是,百年超倍保价格还蛮实惠的,比综合性价比王者――完美人生守护尊享版更便宜! 如果想要保障全面,但是价格便宜点,百年超倍保是个不错的选择。 附加癌症二次赔,男性保费是4款重疾险中最便宜的!女性虽然弘康倍倍加更便宜,但是间隔期长达5年,门槛太高,不建议购买; 而百年超倍保两次癌症的间隔期仅需3年,价格也便宜,所以女性若要加强癌症二次赔付责任,也推荐买百年超惠保! N3 公司靠谱吗?理赔好不好? 偿付能力,是衡量保险公司财务稳定性的重要指标,偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

百年人寿2019年二季度偿付能力如下: 综合偿付能力充足率:111.67%,风险综合评级:B 此前一季度百年人寿的风险评级为C,不少人都觉得产品挺不错的,但是担心保险公司的经营状况,害怕理赔受影响, 大概百年人寿接收到了大伙“想爱不敢爱”的信号,二季度发力提升为B级,公司经营状况在变好,最近新出的康惠保2020、超倍保确实保障确实很能打, 而且保险是一纸合同,能不能理赔和保单合同有关,和公司大小没啥关系,大伙真觉得他家产品不错的,可以勇敢下手! N4 投保门槛高不高? 我能买吗?

百年超倍保,是重疾赔多次的重疾险中,保费第二便宜的重疾险,综合性价比不错的! 30万保额,30年交,保终身,30岁男性一年保费4929元,如果价格能承担得起,买它没毛病! 如果想要更便宜的,可以看看消费型重疾险或者单次赔的储蓄型重疾险,测评文章:2019年11款,最优秀重疾险,大盘点!

百年超倍保,健康告知有10条,问及的病种还蛮多,目前还木有智能核保功能,如果您的健康情况不符合,暂时是买不了呢! N5 哆啦总结 总体来讲,今年下半年,新出来的多次赔付重疾险,一款比一款优秀! 百年超倍保保障全面,该有的都有,虽说赔付比例不是最高,但是价格也确实比综合性价比之王――完美人生守护尊享版便宜不少! 适合追求保障全面但又想便宜一点的人群购买! 多次赔付重疾险: 1、追求保费最低:弘康倍倍加,市场最底价!女性购买很便宜。 2、追求保障最好:完美人生守护尊享版,保障全,赔付比例高,综合性价比高! 3、加强癌症二次赔付:百年超倍保,不论男性、女性,价格实惠,值得买! 如果你对百年超倍保的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询宋老师。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|