|

这个金秋10月,很多人的喜事儿是: 拿到卖房钱了! 亏了小100万,终于成功“解套”,卖房成功了!

房子这事儿,以前人人冲,现在人人避。 N1卖房钱,是这个10月最大的“彩蛋”。 整个10月,很多人都在卖房,楼市又让很多绝望的二手房东,感觉到了希望。 身边有个朋友,2019年买的房子,买来时的317万,挂牌价是260万元, 即便降了快50万,也没几个人上门看。 假期后,房子突然卖掉了。

当然这个过程也是钝刀子割肉的过程,假期客户一拨一拨地看, 价格一点一点地让步, 最后各让一步,房子以233万成交。 过程很消耗人,为争取多卖1万块,谈判持续了整整4个小时。 算上装修和这5年的利息,亏了小100万, 但总算卖出去了,烫手山芋总算扔出去了。 总得来说,拿到这么一大笔卖房钱是真开心呀。 要不然可能纠结到11月、12月份去了,太磨人了。

房子作为载体,见证了一轮轮年轻人在这个城市的打拼、憧憬, 而房价的涨跌则左右着他们的资产变化、希望和失望, 曾经作为年轻人能力证明,和安全感来源的房子, 现在突然变成了“累赘”。 对很多业主来说,终于出手,也不用背负房贷了,命运的齿轮开始转动了。 N2卖房钱怎么存?第一次成为了大家心有戚戚的共同话题。 以前大家会觉得,房子能给人一种安全感, 它不只代表住所,也代表一种收益很大的投资。

在大城市拥有一套房产,是一件说出去很有面子的事情。 很多人,年轻的时候还很有理想,觉得要做出什么让世界震惊的东西, 现在想的是: 能住一个大一点的房子,让孩子有一个比自己更好的起点, 老了也能安安稳稳地退休,就这么一点点小小的愿望。 时过境迁,很多人不再需要通过, “在一线城市拥有一套房产”来证明自己, 现在大家觉得手上拿着现金才是王道。 卖了房的业主,也会头疼: 房子卖了,这笔卖房钱怎么存?

目前看来,似乎也没有性价比更高的投资。 9月底和10月8日开盘当天,很多人都加仓了股票,大部分到现在还亏着呢。 所以,手里真有一笔卖房钱怎么存? 咱一上来考虑的不应该是短期的收益, 而是你的长期投资回报率。 N3比如你非常保守,不接受任何风险,你的卖房钱怎么存? 预期回报率也不高,2.5%也能接受, 那找个性价比高点的年金险直接趸只就好,约定好领取年龄和频率,作为养老金补充,完全没毛病。 比如你还追求些收益,可以考虑一下香港的保险, 例如友邦这款当下很火的盈御3, IRR超7%! 无限变更被保险人,还是大保司!

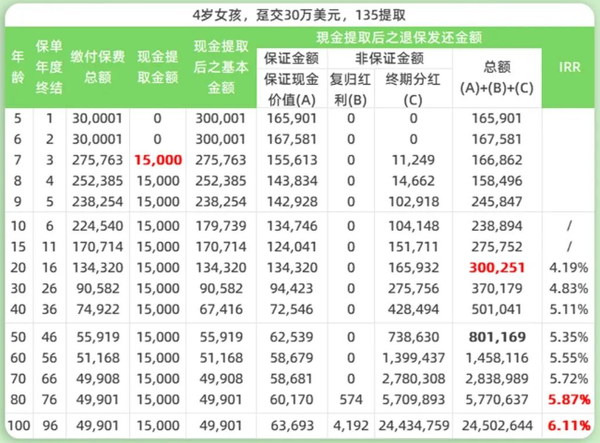

如果80后父母卖完房子,手里有个200多万(折合30万美金), 直接一次性投在了4岁女孩的名下,7岁开始每年提取1.5万美金, 折合人民币大概10.7万, 相当于每月能拿9000人民币,可以一直领到100岁。 我们可以看看它的收益如何:

孩子10岁时候,现价23万+,兴趣班学费全免; 20岁,现价30万+,买房买车不用愁; 30岁,现价37万+,躺平也有底气~ 这还完全没有算上她每年的提取呢。 注意:提取不影响本金,提领过后剩余现价还会接着复利。 算上提取,等到她80岁的时候, 76年,累计拿到1.5万*76年=114万美元, 账户价值还剩余577万+美元(折合人民币4100万+)。 这笔钱可以选择一次性提取出来, 也可以通过更改被保人, 传给孙辈,继续复利增值。 直到保单年末时,现价2.4个亿,收益6.11%。

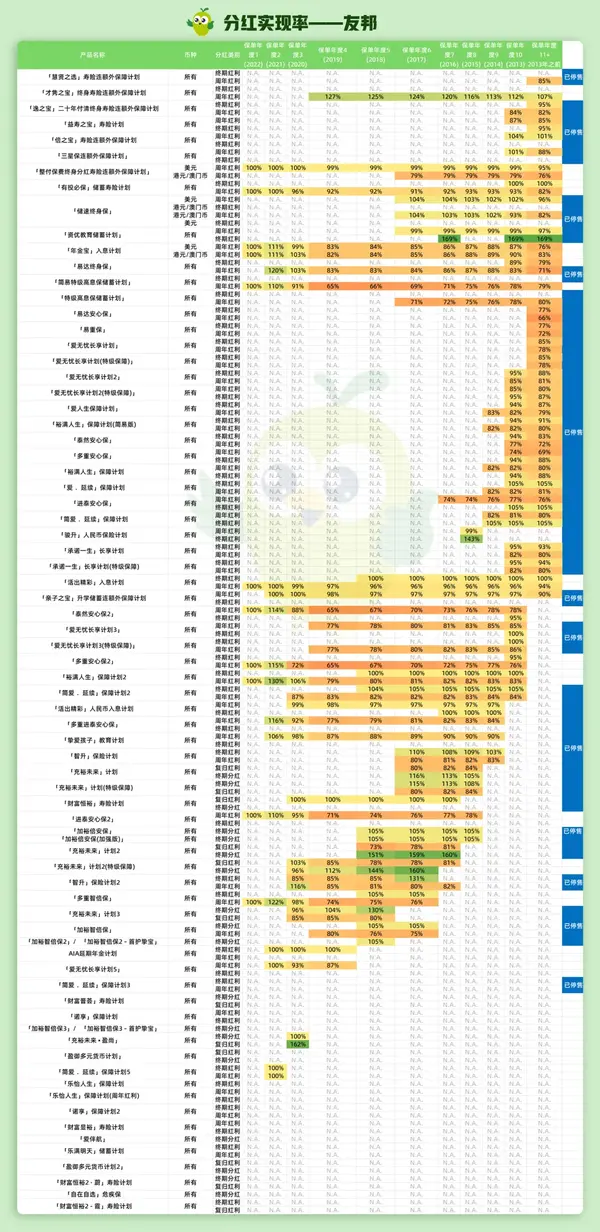

就等于现在用30万美元,你不仅搞定了自己的养老金, 还能留一笔钱给女儿,外甥…… 完美兼顾养老和财富传承。 很多人买港险都会担心分红的问题, 去年友邦公布了20年前的,产品总现金价值实现率,达124%。

(上下滑动可查看) 2021年投保的「盈御多元货B计划」,2022年的总现金价值比率100%; 看下来,这个收益表现还是很有看头的! 无论是房产,还是投资理财,稳健安全永远是第一位的, 国内A股收益高,长期年化在10%~15%之间,就是波动率太大,一般人上去就是炮灰。 其他固收产品也在3~4%左右, 总的来说,友邦盈御3收买还是挺有竞争力的! 不管是用来养老、作孩子的教育金,还是财富传承,都是个不错的选择! 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|