|

老人吃惯了苦,过惯了勤俭节约的日子, 看到有米面粮油免费送,总是忍不住心动, 并且还极易付出行动。 这不,有位老太太,去邮Z银行存钱, 就被门口的巨幅海报吸引了。

听工作人员说,钱存进去有3%的利率, 还能送她50斤大米或40斤油。 老人家对银行信任度很高,再加上高息好礼, 7万存款就这么被忽悠买了一款理财产品。 没想到,等到要用钱去取的时候, 被告知,退保只能拿回3.4万! 本金少了一大半,利息更是杳无音讯,这谁能接受? 最终通过报警才拿回7万本金,及补贴利息925块。

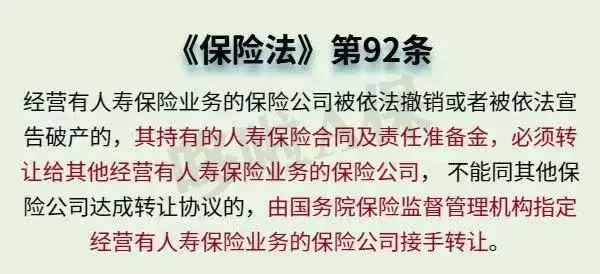

年后,不少老人家都有些钱在手头上。 去银行存钱,千万别被忽悠了! 存款和理财保险,有差别! N1存款变保险,到底是谁在骗人?奔着存定期去的,结果却买成了理财保险, 这就是误导销售。 不靠谱的既不是银行,也不是保险,而是业务员。 银行属于代销渠道,合同依然是与保司签订。 而增额寿作为人寿保险,受到保险法的保护, 以及国家金融监管总局严格监管。 保证兑付安全等级非常高,和国债一样。

但银行某些业务员,为了追求个人业绩, 故意歪曲存款和理财保险的概念, 模糊收益和提取规则,骗了一大批不懂行的人。 N2银行宣传的复利3%,并非你理解的收益复利3%银行说买这个复利有3%,还写进合同。 听到这句话请警惕了。 银行存款利率目前只有2%, 给你推3%,基本说的都是增额寿。 但他又在这里玩了一个文字游戏。 3%说的并非是收益率,而是增额寿的保额。

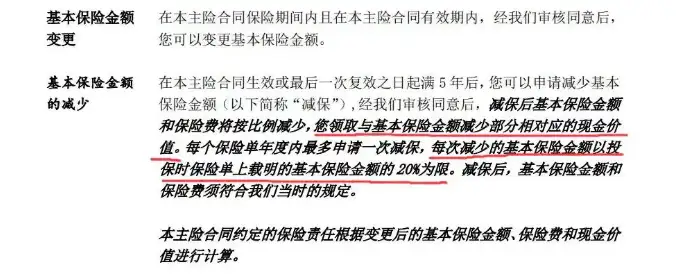

这点确实写进合同,但和收益率八竿子打不着! 保额的增长,只和身故/全残赔付的钱有关。 目前增额寿定价利率为3%, 收益天花板级别的增额寿,也只能达到2.99%, 比如,30岁男性投保**5号**人生,在保单第40年后IRR可达2.999%! 无限趋近于3%,但没办法超越它,分红型产品除外。 N3银行说的随时可取,并非真的想取就取增额寿都有回本期。 也就是合同里的现金价值超过已交保费的那年。 快的只需4-5年就可以回本,慢的要7-8年。 比如,一生中意,趸交/3年交仅需4年,收益还能超3.5%。 回本期的设定, 也是保司为确保能给消费者所承诺的高息。 如果没回本你就退,本金必然亏损,只是多少罢了。 所以,如果你是近几年就要用到的钱,直接存银行就行了,没必要折腾。

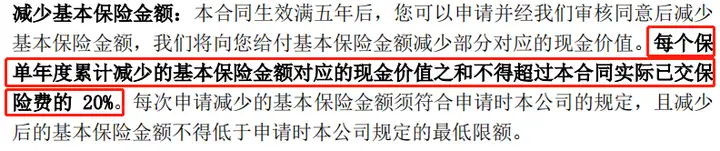

关于增额寿灵活取现的问题,得看减保规则。 概括说起来,主要有5种: 第一种,不超过实际已交保险费的20%。 举个栗子,每年交10万,交5年,总保费50万。 以后你每年减保不能超过总保费50万的20%。也就是不能超过10万。 这种减保方式,每年额度相对较高,不会出现不能完全领完的情况,中规中矩。

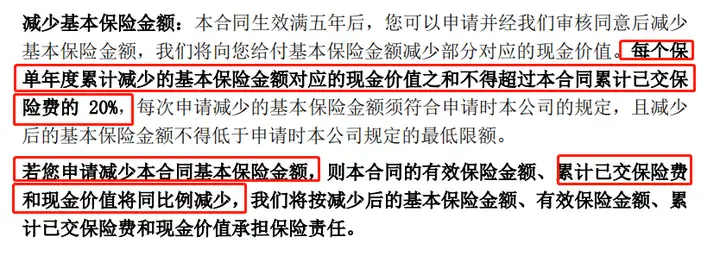

第二种,不超过累计已交保费的20%。 它每年减保的额度,是逐渐递减的。相对来说,比较严格。

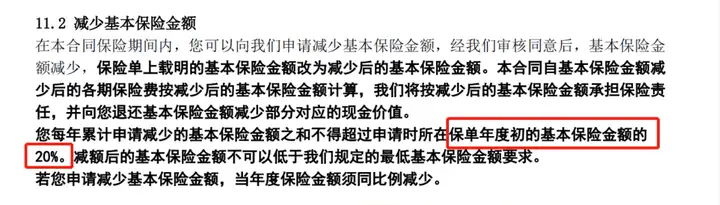

第三种,不超过保单年度初基本保额的20%。 基本保额会随着减保而变化,主要看账上的现价有多少,减保不超过它的20%就行。 这也中规中矩。

第四种,不超过投保时基本保额的20%。 减保不会改变投保时所约定的基本保额, 最快5年就能全部减保完,算比较宽松。

第五种,减保没有20%限制。 这是蕞宽松的一种。 不过,这种减保不限制的产品非常少。 不同的减保方式,直接影响我们后期部分取现,投保前应该了解清楚。 N4银行系增额寿PK市场顶尖增额寿当你知道银行给你推的是增额寿, 并且你也很看好它保本增值,锁定长期利率, 现阶段这笔钱也用不上,那你就可以上车了。 不过,银行系增额寿普遍收益都不高, 并不是在贬低它,而是事实如此。

哆啦前段时间重点测评过, 工农中建交邮6大银行主推的增额寿。 发现长远收益能超2.9%的,仅中银三星尊享人生二号一款。 但和当下市场第一梯队的增额寿比较,又逊色很多。 直接来看案例对比。

同样投保方案下,银行系增额寿虽然先回本,但多等2年后,市场第一梯队增多多5号就开始一路领先。 在保单第30年,增多多5号收益超2.91%; 而对比的银行系增额寿保单,第50年才突破2.9%。 可以看到,存储的时间越长,两者的现价差就越大。 如果你投入的本金是当前演算的十倍、二十倍, 投保增多多5号将多赚个几十万。 N5哆啦说理财保险和银行存款不一样, 有封闭期,灵活性没有存款强, 但也有银行存款所没有的优势。 比如本金超过50万,哪怕保司破产,依然保本保息; 比如投保即锁定一辈子复利,不受外界降息影响; 比如能隔离债务,财富私密精准传承等等。 优势展开都能唠一篇,今天篇幅有限,讲到这里就结束。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|