|

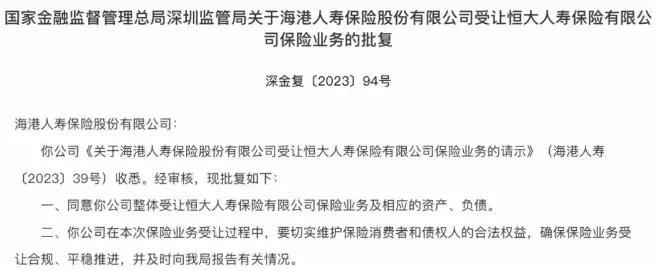

重磅消息! 国家金管局(原银保监)在上周五官宣,恒大人寿将被新保司――海港人寿接盘。

着急询问怎么办?谁赔我钱?

莫慌!哆啦马上给大家解答。 N1恒大人寿没了,海港人寿能兜得住吗?首先,买过恒大人寿保险的朋友,你的保单利益不会受任何影响。 该理赔的钱,该有的收益,一分也不会少! 新保司海港人寿会全盘接手。 那恒大人寿极其庞大的业务体量,海港人寿能兜得住吗?

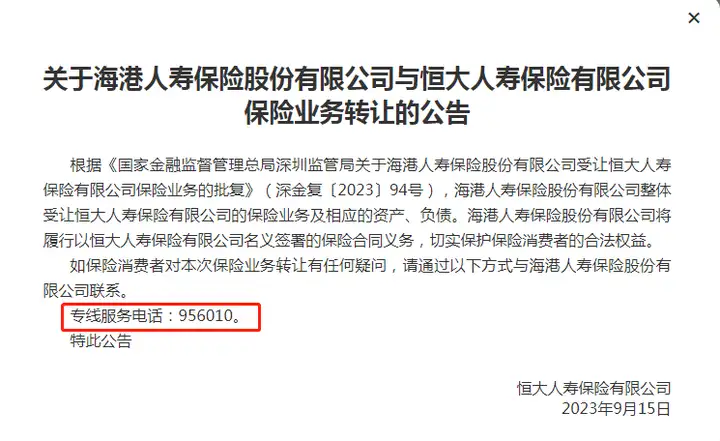

这就得说说海港人寿的实力了。 海港人寿,注册资本150亿元; 最大股东为深圳市鹏联投资有限公司,持股比例 51%,出资 76.5 亿元人民币。而这一公司背后的 5 大股东都是国企; 中国保险保障基金有限责任公司为第二大股东,出资 37.5 亿元人民币,持股比例 25%; 还有老牌保险公司太平人寿也出资 12 亿元人民币,持股 8%。 公司下设88家分支机构,主要分布在重庆、四川、陕西、湖北、湖南、河南、广东、江苏等地。 咱就是说,海港人寿妥妥的“国家队",让原有的恒大人寿保单,摇身一变升级成“国字头”。 真是,哭没哭成,反而笑出了声。 对自己保单还有疑问的朋友,也可直接打海港人寿的专线服务电话。

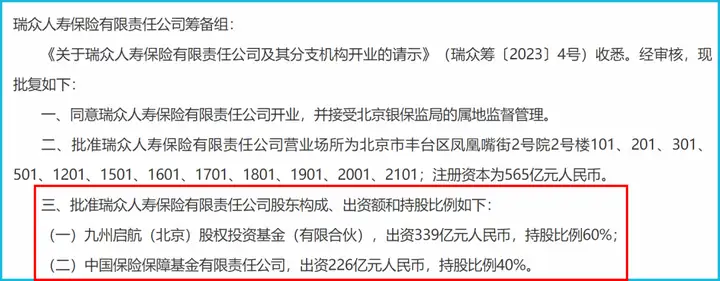

N27家曾经差点破产的保司,现在都怎么样了?哆啦之所以敢肯定地告诉你, 哪怕破产,我们的保单都无需担心。 因为保险公司还没走到撤销、破产,但凡出现了经营风险,监管就会立即启动风险处置措施,将保险公司从危险边缘拉回来。 这次恒大人寿如此。 曾经处在破产边缘的7家保司也是如此。 第一家:新华人寿,保险保障基金救助,成4大上市险企之一 保险史上第一家被接管的保险公司,2006年陷入经营危机,原保监会首次动用保险保障基金接管新华人寿; 转危为安之后,新华人寿一路高歌猛进,不仅成为国内第一家A股、H股同步上市的保险公司,也是国内仅有的4大上市险企之一。 第二家:中华保险,保险保障基金救助,重回正轨 2007年,中华保险因作风激进、过度扩张,出现64亿巨额亏损,处于资不抵债的破产边缘。 被接管后,保险保障基金向中华联合注资60亿元,把中华保险拉回正轨; 2015年实现营业收入388.2亿。2017年,保险保障基金将注入的60亿元全部出清,功成身退。 第三家:安邦保险,保险保障基金救助,更名为大家保险 2018年安邦集团原董事长、总经理吴小晖因涉嫌经济犯罪。 安邦保险被依法接管,股东变更为保险保障基金、上汽集团和中石油。 一直到2019年6月,大家保险集团成立,注册资本203.6亿元,下设大家人寿、大家财险、大家养老、大家资产四家保险子公司,全盘接手安邦保险集团的所有业务。 安邦投保人的利益没有受到损失,至今未发生一起逾期和违约事件。 患难四兄弟―华夏人寿、天安人寿、天安财险、易安财险 这4个“难兄难弟”出自同一个大家庭―明天系,因触发了《保险法》第一百四十四条规定的接管条件,在2020年7月同一时间被接管! 时隔近3年,这4家被接管的保险公司,基本都有了着落。 ①华夏人寿:变成瑞众人寿 新成立的瑞众人寿实力更加雄厚,注册资本金565亿,寿险行业排名第一。 其中中国保险保障基金出资226亿,持股比例40%。

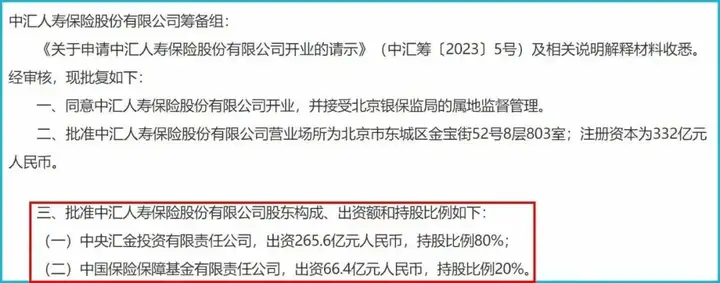

②天安人寿:变成中汇人寿 大家手里的保单不仅依旧安全有效,承保公司还由民企变成了央企,两大股东个个都是“国家队”: 中央汇金:国家出资设立的国有独资公司,出资265.6亿元,持股比例80%; 保险保障基金:同样是国有独资公司,出资66.4亿元,持股比例20%。

③天安财险:被上海一国企纳入麾下 据媒体报道,上海国企申能(集团)有限公司拟接手天安财险资产包,并将与几家上海其他地方国企一起,设立一家新的保险公司,主体名称为申能财险,并将资产包注入其中。 ④易安财险:变为“比亚迪财险” 5月9日,原银保监会官网批复同意比亚迪汽车工业有限公司受让易安财险10亿股股份,持股比例为100%,这意味着比亚迪全资接盘易安财险。

发现没,在恒大、新华、华夏等公司差点破产经历中,都出现了保险保障基金的身影。 它又是何方神圣?简单说,保险保障基金由财政部100%控股。 保险公司每笔业务都提取一笔钱放入进去,当保险公司经营不善、资不抵债、破产倒闭时,就从基金中拿钱出来进行救助。

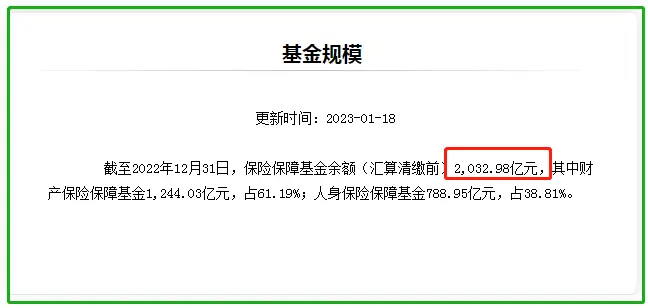

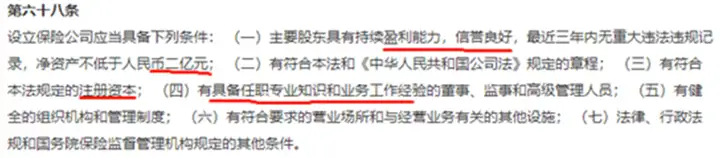

截止至2023年1月18日, 保险保障基金余额为2032.98亿元。 有钱有责任,是保险公司的最后一道防线。有它兜底,咱不在怕的。 N3小保险公司产品,还能买吗?每次有保司被接管,就总有个别线下代理人疯狂散播“小保司不安全”, 然后趁机卖自个儿代理的大保司产品。 哆啦就得说句得罪人的话了。 卖大保司产品,没有错,但误导人就坏良心了。 保险公司不管“大小”,安全等级都是一样的! 毕竟,保险不是谁都能卖! 光是注册资本就得实缴2个亿起步。

很多你眼中的“小保司”,注册资本可能少说也有几十个亿,甚至上百亿。 此外,还有盈利能力、专业经验等等严格要求,想要拿个保险牌照,那是难如登天。 而且,保险公司也是有保护机制的。 具体可以详细看下图――《十大保险安全机制》。

总之,保险公司想破产是件极难的事,况且还有保险保障基金兜底呢! 你就把心放肚子里。 记住了,挑选产品,最重要的是产品保障和收益。 只要产品适合你,“小保司”,也完全可以买! 我是哆啦,保险测评师,熟悉全国各类保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~

|