|

大家好,我是哆啦~ 个人养老金政策已上线半年, 相信不少哆啦的老粉,都已开通个人养老金账户。 个人养老金是,每年最多存1.2万元,即可购买专属养老金融产品,享受税收优惠。 目前,账户可选金融产品有以下4类: 那么,这4类产品要怎么选?中间又有那些坑呢? 在这里,哆啦盘点个人养老金最常见的7大误区, 帮你避坑,带大家真正了解个人养老金!建议收藏!

陷阱1:不了解个人养老金的类型,只会瞎买个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。 目前可投资养老理财、储蓄存款、商业养老保险、养老基金等四大类金融产品。 根据个人的需求,可从安全性、流动性和收益性三个方面进行选择。 为了方便大家理解,哆啦整理了表格:

可以看到,不同的产品适配对应需求的人群。 我们可根据不同的情况,做出适合自身的选择。 陷阱2:养老理财风险低,所以不可能亏损个人养老金中的养老理财产品与我们通常购买的债券基金非常相似,在资产配置方面几乎没有区别。 它们主要通过将大部分资金配置于债券,少部分配置于股票、可转债等权益资产,以实现收益的放大。 理财产品的风险等级通常用"R+数字"来表示。 其中,R代表英文单词"Risk"(风险)的缩写。 数字越大,表示产品的风险等级越高。

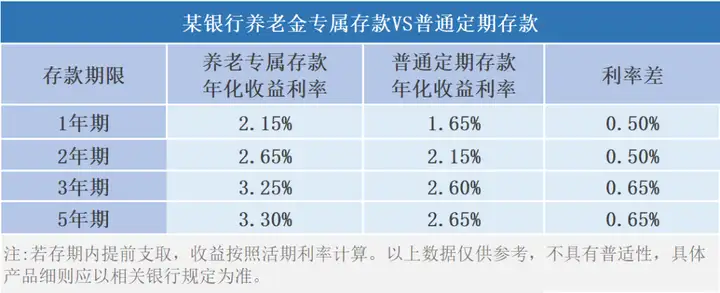

养老理财产品大多数处于R2级别,少部分产品属于R3级别。 这意味着会有一定的波动风险,甚至可能出现本金亏损的情况。 养老理财风险相对较低,但从理论上也存在可能亏损的情况。 陷阱3:储蓄存款,安全性和流动性可兼顾?当前,个人养老金账户中可购买的存款产品有两种选择:

①安全性:50万额度内无风险 银行存款产品受到国家《存款保险条例》的保护。 根据该条例规定,存款保险最高赔偿额为50万元。 也就是说,只要在同一家银行的本金和利息总额不超过50万元,即使该银行倒闭,存款仍然能够得到兑现。 ②流动性:存款期限选择多,最长20年 普通储蓄存款的期限一般都在5年以下。 而特定养老储蓄存款的存款期限相对较长,可选择的期限有5年、10年、15年、20年。 根据期限不同,大部分收益率在2%至3%左右,少部分可达4%。

储蓄存款通常需等到到期才可取回本金和利息; 若提前支取,将会损失部分利息,所以收益和流动性难两全。 陷阱4:养老保险,万一保司倒闭了怎么办?说到储蓄险,首先想到的是收益。 以年金险为例,长期来看,IRR可达4%左右。 根据险种,个人养老金中的商业养老保险主要分为3种类型:

安全性方面,这些商业养老保险受到国家的严格监管,保单利益得到保障。 保险公司也受到银保监会的监管,定期评估保险公司的偿付能力,以确保我们的利益不受损失。 个人养老金中的商业养老保险都属于长期人身保险。 即使发生保险公司倒闭的情况,保单也会被转让给其他保险公司,继续履行合同约定的责任。 陷阱5:节税力度有限,领取时扣税3%个人养老金制度最大的好处就是可以抵税。 每年最多可购买1.2万的养老金,相当于每年最高免税额1.2万。 在下一年度做个人所得税汇算时,可以进行专项扣除,减少税负。 那么,实际的税收减免有多大呢? 根据不同的收入水平,享受的优惠金额也不同。如下图:

假设每年投入1.2万(即每月1000元)

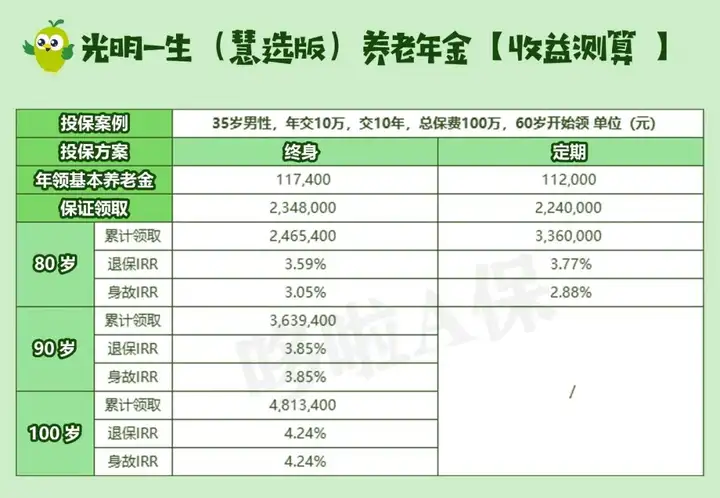

注意,买个人养老金省下的税只是暂时的,退休领养老金时还需交3%税。 陷阱6:产品相对安全,但退休后才能领目前,个人养老金资金账户产品必须满足安全运作、成熟稳定、长期保值等要求。 这意味着我们购买的产品是经过国家筛选的,相对安全可靠,能在一定程度上降低投资风险。 降低风险并不代表完全没有风险,个人养老金虽然相对安全可靠,但流动性较差。 一旦我们开始投入资金,只有在退休、完全丧失劳动力或出国定居时才能取出。 如果需要紧急资金,可以考虑购买其他养老年金险,也可通过保单贷款或部分减保来获得一定的流动性。 以35岁男同胞,年交10万,交10年,总保费100万,60岁开始领取。

80岁时,累计领取246万5400,IRR接近3.6%; 90岁时,累计领取363万9400,IRR达3.85%。

但80岁时,一次性领取112万祝寿金,累计领取336万≈终身版90岁累计领取。 意味着,不用活到90岁也能提前满足等额养老保障~ 综上所述,如果你打算购买个人养老金,就要做好心理准备:“这笔钱将被锁死,退休前无法使用。” 陷阱7:个人养老金有限额,领完即止 有社保的朋友都知道,现行政策是交够15年养老保险,退休后就能领取社保养老金,终身受益。 与社保养老金相比,个人养老金的领取规则有很大不同:我们可以选择不同的领取方式,如按月或分次领取。 但账户内的钱是有限额的,领完就没有了。

《个人养老金实施办法》 简单来说,个人养老金就像是一个理财账户,包括本金和收益,总额是固定的。 退休后可以取出来使用,但不是无穷无尽的。 总结一下,个人养老金虽然好,但也需要注意一些问题,不适合所有人。 月工资不超过8000元的朋友,建议再观望一下。 因为按照现行政策,购买个人养老金可能不会省钱,反而增加税负。 好啦,今天就分享到这。 我是哆啦,专业测评全国各类保险(含香港保险)。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~

|

下一篇:离谱!银行开始忽悠储户……