|

最近总被互联网理财险下架的消息轰炸,有点上头。 今天咱们聊点别的~ 不知大家有没留意到,前段时间, 全国第一例个人破产案上了热搜。 消息一出,网友们都炸锅了:

破产就不用还钱?这不是助长老赖吗? 以后谁还敢把钱借出去? 事情真是这样吗? 一起来瞧瞧是咋回事~ 一、单亲妈妈欠下140万,法院这么裁定...申请破产的主人公呼女士,是位单亲妈妈,有个14岁的女儿。 2014年,她在深圳一家商场开了个培训班。 后来,场地所在的商场倒闭,培训班被迫关闭,导致负债480万。 为了还债,呼女士在2018年卖掉了她唯一的住房, 将卖房款260万元全部用于偿还债务。 之后打工坚持还债,但至今仍有140多万没有还上。

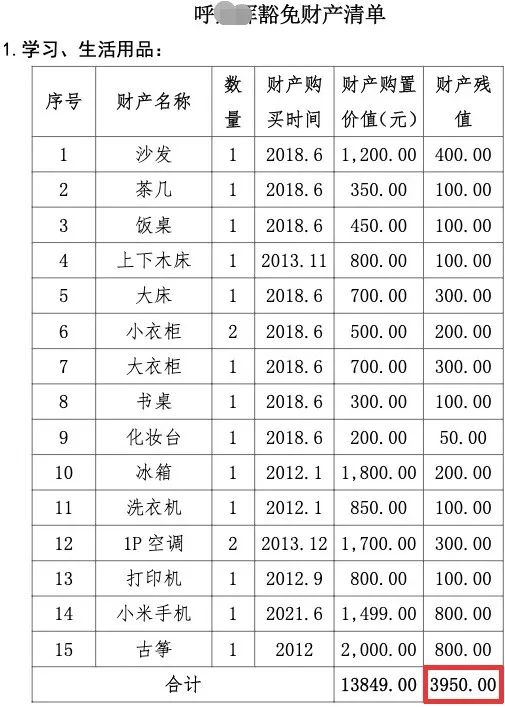

据悉,呼女士自2013年离异后独自抚养女儿, 没有固定工作,每月约有5000元左右的劳务收入, 短期内的确是无力偿还剩余债务了。 刚好(今年三月份),深圳实施了个人破产条例。 于是,呼女士在6月份递交了个人破产清算申请。 经考察,确认呼女士情况属实,也没有隐匿或转移财产, 法院就正式裁定她破产了。 那是不是呼女士欠的140多万, 真像很多人说的那样,现在起就不用还了呢? 二、个人破产,欠钱竟真的不用还?呼女士破产之后,接下来的日子并不好过。 因为她有3年的免责考察期, 考察期内,呼女士名下的所有财产都被法院没收, 除了最基础的生活用品之外:

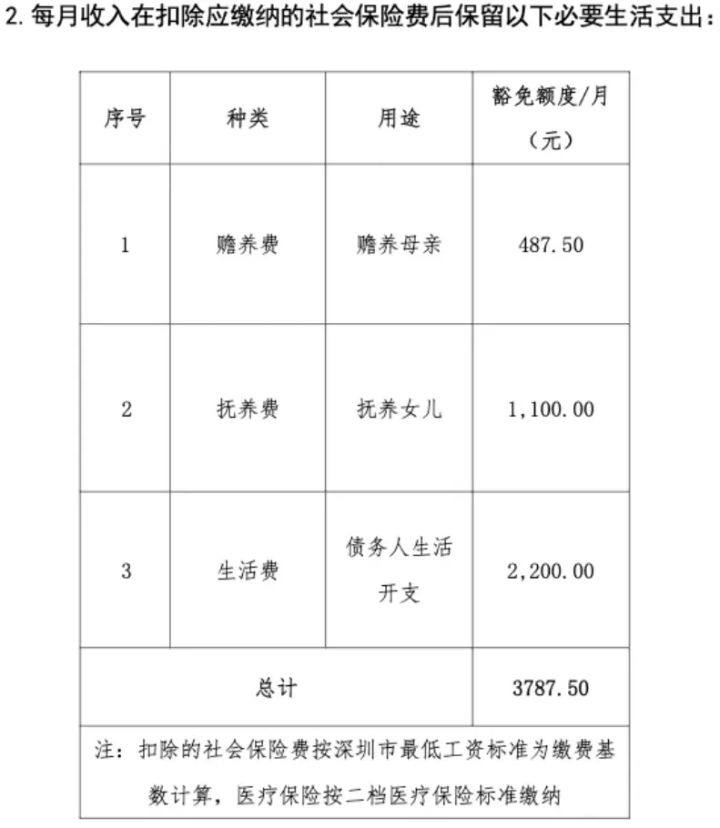

并且,呼女士每个月的收入,在扣掉社保之后, 一共只能留下3787.5块,当做基本的生活保障:

另外,呼女士每月还要申报个人收入、支出和财产状况等信息, 除扣除每月必要支出外,剩余收入必须全部用于偿还债务。 等3年的免责考察期满后,如果债务还没还清,就不需要再还了。 呼女士说,感谢个人破产条例,让我有机会得到经济上的‘重生’。 这也给我们上了一课,创业前做好避债很重要! 那么,按呼女士目前每个月5000多块的收入, 扣除基本的开销,每个月最多还1千来块, 一年也就1万多块,连续还3年,连140万的零头都还不上。 有些朋友肯定会想, 债权人的一百多万就这么打水漂了? 这怎么不保护债主反而要保护欠债的呢? 以后老赖不得更加逍遥法外了? 当然没那么简单。 三、想申请个人破产?没那么容易!其实,我们也不用太担心。 首先,就算没有个人破产制度, 老赖还是老赖,照样不还钱... 其次,申请个人破产难度是非常大的,不是谁申请都可以通过。 据悉,截止到7月16日,一共有615个人申请破产, 但法院最后受理的只有7个。 呼女士就在这7人名单里,而且是唯一破产清算的,她还是首位大陆破产人。 而且,那些破产者也并不是就无债一身轻~ 他们的一些个人权利会被限制,不能过高消费,不能买房买车, 子女教育也受到影响,无法读价格偏贵的私立学校,

借1000元以上需要打报告,离开居住地和出境还要经过批准。 由于个人破产的信息被公布,破产者及近亲属的生活情况将被公开, 成为透明人,毫无隐私可言。 这是一个非常痛苦的解决个人债务的过程~ 而个人破产制度,是为了让那些「诚实而不幸」的债务人得到“重生”, 也能避免恶意破产的出现。 骗子和老赖,自然不在列。 借破产之名实施欺诈的,还可能受到法律的制裁。

不过,哆啦比较担心的是, 很可能呼女士在这3年里就此躺平,不再好好赚钱, 因为赚再多也是拿去还债,还不如3年之后再努力。 当然,这就涉及到道德风险了, 目前来看也还没有很好的解决办法~ 四、写在最后增额终身寿险,虽然有资产隔离的功能, 但需要合理操作,如果操作不当,法院照样可以冻结或划扣保单。 当然了,哆啦并不是教唆大家转移资产、恶意逃避债务哈, 如果等快要破产或者已经欠债的时候再投保,肯定是逃不过法网的; 但在经济条件好的时候,拿钱给父母或孩子投保, 一般没啥问题,还能让这些钱稳定增值。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选增额终身寿险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|