|

今年来,招商银行代理的基金、保险、信托以及理财产品的非常好卖。 得益于代销贡献的业绩,他新出的上半年财报同比增长13.75%。 但产品卖多了,财富管理佣金拿的多,风险也变大了! 于是近日风头正盛的招行,爆出理财违约事件。 对比去年10月,宇宙行工行爆出代销理财违约。 这次银行理财暴雷,坑的全是有钱人? 快来看看咋回事吧! 一、5亿元大雷,招行代销理财竟违约!去年八月,华夏幸福的全资子公司:九通基业投资有限公司, 为了获取流动性资金, 推出了一款一年期集合信托产品――大业信托・君睿15号。

他由华夏幸福作为担保,招商银行代销出售。 据网上信息,这款理财产品非常高端, 他不在APP出售,而是直给卖给招商的私人银行客户+家族信托。 招商是服务国内高净值客户的第一梯队大行。 他的家族信托,门槛就是1000万。 所以说这款产品不仅从开发到销售,参与的都是业内明星公司。

最后掉坑的客户,也都是有钱人。 就是这样一款,规模不大,档次不低的产品。 在本该还本付息的8月14日,开始出轨了! 他不仅仅没将第二季度利息如期给付, 本金也不见踪影。 只因为华夏幸福,出现了严重债务问题,股价大跌债务满满。

这笔银行理财该怎么办呢? 招行与大业信托双回应:不赔! 这款理财,虽然是招行销售, 但身为代销平台,招行只是赚赚渠道费,并不负责担风险。 而应该担风险的华夏幸福,目前债台高磊, 追债的别家金融机构都不少。 等他还债,遥遥无期~ 关于这件事的处理,目前招商银行与大业信托双双给出了回应。 招行先是承认了违约事件,然后表决说: 作为代销机构,要督促大业解决问题, 大业信托则表示,自己会加入华夏幸福金融机构债权人委员会,进行催债。

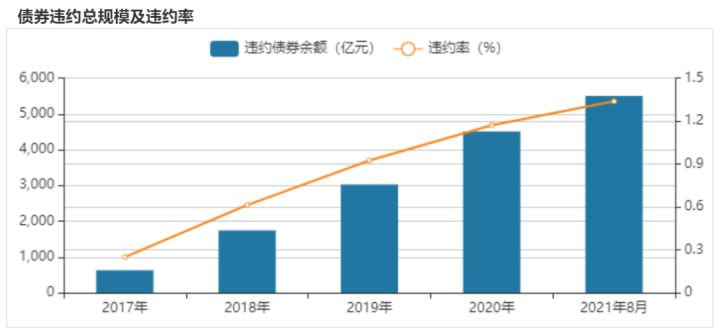

两方回答都非常机智。 绝口不提自己赔偿,只提监督、催促。 这事儿,入坑的都是银行的顶级大客户, 总共没有多少人。 现在监管不允许刚兑,银行和信托方没赔钱的麻烦,是不可能赔的~ 所以哪怕是有钱人理财雷了,也没招儿。 二、各种理财暴雷不断,买啥更香?其实这几件银行代销的银行理财暴雷,真不少。 2013年,建设银行代销的吉林信托-松花江77号,逾期。 2020年,中信银行代销的安信锐赢9号,逾期,最后仅返还本金。 2020年,工行代销的一款理财也全线违约。 …… 除了银行理财,债券违约率也在直线上涨。 总体规模,从5年前的630亿不到,涨到了今年的5500亿元。

还有数据显示,2021年7月共发生信托产品违约事件19起,总金额过百亿。 在这个去刚兑的年代,银行理财暴雷、债券暴雷难以避免。 闭眼买理财,挣外快的时代真的过去了。 这时,年金险和增额终身寿,风险极低的优势越发难能可贵。 保险理财,最大的优势在于确定性。 年金险和增额寿在合同里就把领取和现金价值,交代的清清楚楚。 年金险最高收益4%左右,增额终身寿最高3.5%。 目前,风险性低,收益稳定,增值可观的产品中, 理财险,比国债、银行存款的收益都要高。 而且也只有他可以锁定利率几十年,不受利率下行趋势的影响。 如果你还不懂怎么选年金险,可以关注微信公众号“年金险对比”,还可以免费获取年金险选购宝典,欢迎来撩~

|