|

大家好,我是哆啦。 最近,养老问题让不少人操碎了心, 先是实施延迟退休引发一片哀嚎, 而后“个人养老金制度”又被推上热搜:

网友们看完纷纷抱怨说: 不是吧!让我多打几年工就算了, 现在连养老金都要靠自己存了? 这到底是怎么回事呢? N1个人养老金制度,到底是啥?别急,先来了解下啥是个人养老金制度。 根据刚刚公布的十四五规划提出: 发展多层次、多支柱养老保险体系,提高企业年金覆盖率,规范发展第三支柱养老保险。

这是啥意思呢? 首先,咱们国家的养老保险体系有三大支柱: 第一支柱:公共养老金 也就是咱们交社保里头的养老保险, 它是由政府主导的, 具有广覆盖,低待遇的特点, 目前建设已经相对完善了。 第二支柱:职业养老金 分为企业主导的企业年金, 以及机关事业单位主导的职业年金。 也就是企业出大部分钱,个人也出点钱,用来补充养老保障。 目前也已经初步建立并在逐步完善中。

第三支柱:个人养老金 也就是今天说的个人养老金制度, 它是完全由个人出钱主导, 目前在我国还比较薄弱。 根据人社部介绍: 总的考虑是建立以账户制为基础、个人自愿参加、国家财政从税收上给予支持、资金形成市场化投资运营的个人养老金制度。 相当于为每个有意愿的人都开个储蓄账户, 每个月将一些闲钱存进去, 对这部分钱,国家给予税收支持, 可能少收税,或延缓到退休后收税, 账户挂钩基金/养老保险/银行理财获取收益, 能帮助这笔钱抵抗通货膨胀, 等到了退休后,就能把钱领出来啦。

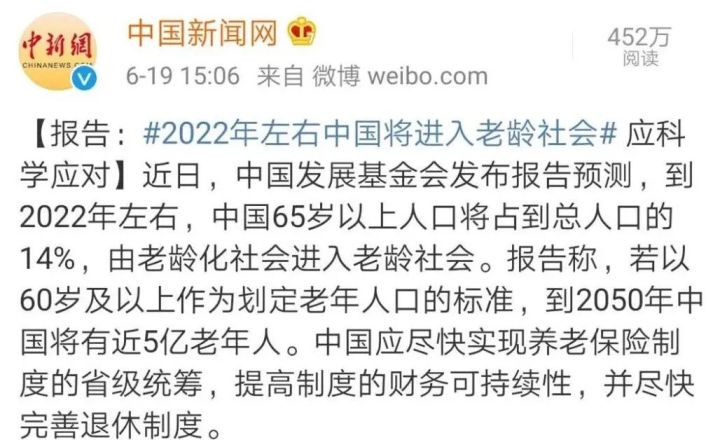

所以,个人养老金制度并不是说以后养老都得靠自己了, 而是鼓励大家在社保基础上,自己手动增加养老投入。 那么问题又来了, 我等打工人每个月就这么点钱, 明明交了第一支柱社保了, 为啥还要多花钱自己存养老金呢? N2明明有社保,为啥还要自己存养老金?很简单,因为社保不够用了。 而且,比我们想象的更加严峻。 很多人不知道, 我国的社保养老金实行的是现收现付制, 也就是现在打工人交的社保钱, 用来付现在退休人员的养老金。 随着我国生育率下降,人口老龄化加剧, 未来的打工人越来越少,领养老金的人却越来越多。 从前90%的人交钱给10%的人养老, 以后可能是10%的人给90%的人养老。 因此,养老金的缺口只会越来越大, 平摊到每个人手里的养老金自然就少了。 并不是我危言耸听, 我国现已经初步进入老龄化时代:

未来光靠社保养老,很可能一退休就赤贫, 别说啥跳跳广场舞,旅旅游的品质养老生活了, 可能连一场大病的医疗费,都负担不起... N3早存早领,养老刻不容缓!所以,同志们, 趁年轻多打拼多存钱才是真理! 早点开始存钱养老,让金融工具帮你利滚利, 这样就算年轻时咱没有很出色, 老了后,指不定也能靠养老金, 在一众老头老太太里抢到C位呢~

那么,该咋存好呢? 等国家的个人养老金账户出台,势必还要些时日, 我们完全可以自行选择适合的金融工具, 如银行存款、商业养老保险、基金等, 早一日存钱,未来多领一点。 但用来养老的钱,不能盲目追求高收益, 而应该保证安全,可终身领取。 所以我更推荐商业养老保险:年金险。

因为它具有2个优点: ①安全稳定,保本保值 年金险是目前少有的能做到100%刚兑的产品。 收益和领取由保单合同白纸黑字指定,安全性高。 同时利率锁定,终身复利,可以很好地对抗货币贬值。 在利率下行趋势下,十分珍贵。 ②强制储蓄,固定领取 年金险需要在固定的时间存钱进去, 并且在约定好的固定时间领取; 这样既形成了被动储蓄的习惯; 又保证年老时有持续、稳定的现金流支持。 如果你还不懂怎么买理财保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|