|

这几年,总有传言说重疾定义要重新修订,去年开始我就经常收到留言“甲状腺癌以后是不是不算重疾了?甚至有很多人还因此买了保险。

不过,最近中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,这次确实将重疾定义修订提上了议程,但目前也只是征求意见稿,具体什么时候落地尚不得知。

话说回来,虽然只是征求意见稿,但也是一个风向标,一起来看看有哪些变化,以及会对我们消费者有哪些影响: 1、为什么要进行修订? 2、重疾保障变化 3、轻症保障变化 4、现在买还是再等等? N1为什么要进行修订?距上次重疾定义修订已时隔13年,特别是近几年,消费者抱怨理赔严苛,保险公司诉苦负担很重。 理赔严苛,是因为随着医学的不断进步,很多疾病有了更科学和有效的治疗方式,而不应该停留在原版的规范下。 负担很重,是因为如早期甲状腺癌(甲状腺乳头状癌、滤泡状癌)这样预后良好、花费不多的重疾,经常出现花费2万左右,一赔就50万的情况,加之这两年理赔率很高,保险公司苦不堪言。也难怪,保险业发达的地区(如香港)早已将早期甲状腺癌踢出重疾范围了。

因此,为进一步保护消费者合法权益,并结合国内重大疾病保险发展及现代医学最新进展情况,中国保险行业协会与中国医师协会共同对旧版规范进行重疾定义修订,针对成年人(18周岁以上)阶段的重大疾病保险。 同时,《征求意见稿》表明:原则上至少每5年对疾病定义及规范进行全面评估,检视疾病定义是否符合时代和医学的发展,视评估结果决定是否开展修订工作。 N2重疾保障变化目前我们所购买的重大疾病,前25种重疾基本一模一样,甚至顺序都一样,这是行业规范,并置于保险公司自行增加的疾病之前。

新旧对比,有哪些变化呢? 1、新增3种重疾病种 新版在旧版25种重疾基础上新增3种重疾,包括严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。 也就是说,以后保险公司重疾险都必须要包含这28种重疾,同时疾病定义也一样。 2、疾病名称更加严谨 部分疾病名称发生了变化,命名更加严谨,但也能反映出理赔的严宽度发生了变化,比如,旧版的“恶性肿瘤”到新版的“严重恶性肿瘤”。 3、疾病定义更加合理 随着临床医学诊断标准和医疗技术的不断发展和革新,旧版规范中的部分内容已不能满足当前行业发展和消费者的需求,加之重疾险的“重”应符合医学和经济学意义上的“重大”标准,对部分重疾定义进行了修订。

重疾定义修订后,新版严重恶性肿瘤的定义更加严谨,也更严格。 对于甲状腺癌,不是一律不赔,而是对其进行了分级,TNM分期为I期或更轻分期的甲状腺癌不再属于恶性肿瘤,也就是满足这个分级的甲状腺癌不再属于重大疾病。 对于早期神经内分泌瘤,新版也将其踢出重疾行列,相较于旧版,也更加严格一点。

重疾定义修订后,新版加入了小肠的异体移植,虽然这是器官移植中难度最大的手术,但对短肠综合征和肠衰竭患者来说,无疑也是一个利好消息。

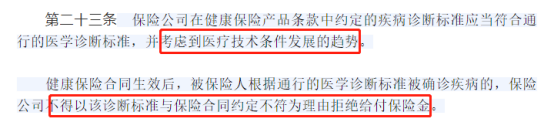

对于冠脉搭桥这个手术,按旧版定义:不开胸不赔,但随着医学的不断发展,这类手术在不开胸情况下也能实现。 重疾定义修订后,新版明确“切开心包”,也是考虑了医学技术的进步,可以通过“微创”完成,定义更加合理。 当然,并不是说旧版就不会赔,因为根据2019年12月1日开始实施的《健康保险管理办法》第23条:

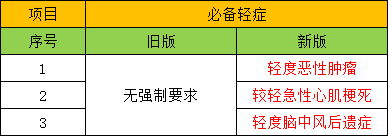

也就是说,确诊疾病的标准应符合医疗技术发展现状及趋势,保险公司不得以诊断标准与合同定义不符合为理由而拒绝赔付。 同理,重疾定义修订后,心脏瓣膜手术和主动脉手术的定义更加严谨、合理,也更符合医学发展现状。对于主动脉手术,新版明确包含“腹腔镜手术”,至于旧版未明确这项,按上述《健康保险管理办法》第二十三条所述,基本上会获得赔付。 N3轻症保障变化区别于重疾定义,目前各家公司都是自主定义轻症的病种和定义,重疾定义修订后,新版增加了对3种轻症的定义。也就是说,以后各家公司的轻症都必须包含这3种轻症。

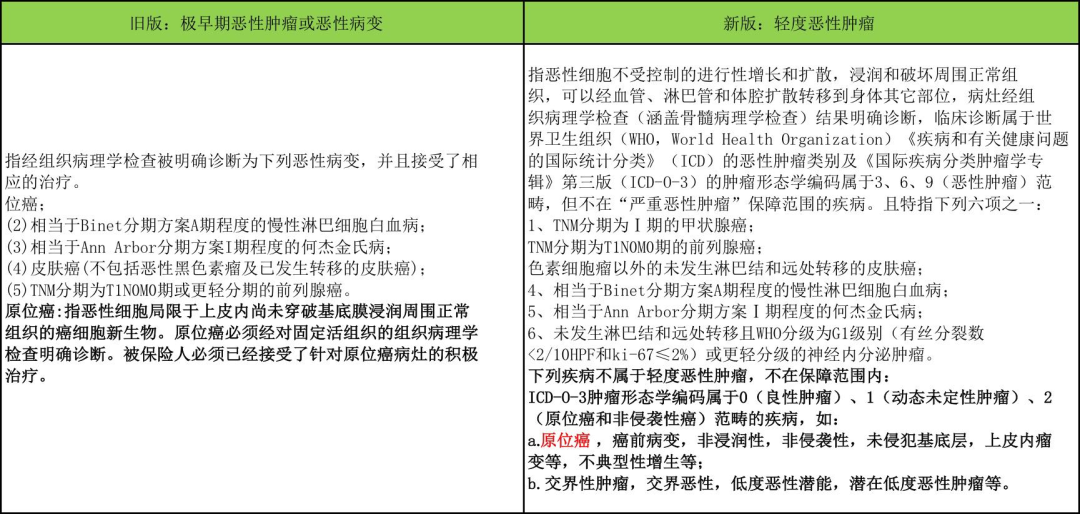

当然,目前基本上各家保险公司的产品都包含这三种轻症,但重疾定义修订后,一是这3种疾病的赔付比例发生了变化,二是轻度恶性肿瘤中不包含原位癌了。 1、3种轻症赔付比例限制 重疾定义修订后,明确指出:上述3种轻症的赔付比例不能超过重疾保额的20%,至于其他自主定义的轻症病种,赔付比例是多少则不受限制。 目前来说,轻症首次赔付比例最高已经达到了50%,对于这一点,如果在意轻症赔付比例的,旧版的可能会更加适合。 2、疾病定义更加严格 这里主要说一下轻度恶性肿瘤,区别于旧版的极早期恶性肿瘤和恶性病变,我们以某家公司的旧版定义为例:

(1)将TNM分期为I期的甲状腺癌作为轻症理赔,且赔付比例不超过重疾保额的20%; (2)原位癌不属于轻度恶性肿瘤,这里一定要注意两点: 其一,重疾定义修订后,原位癌不是不保了,只是不属于行业规范必须含有的轻症,但各家公司可以自主定义是否包含。不过个人觉得,以后大概率是会包含的,毕竟这是一个卖点; 其二,对于消费者来说也是个好事,因为如果一旦归入新版的轻度恶性肿瘤,其赔付比例就最多只有20%,而如果让保险公司自主定义,指不定还能达到50%呢。 N4现在买重疾险还是再等等?整体来看,重疾定义修订意见稿,亮点不多,槽点也很少,但它变得更合理。哆啦梳理了大家最关心的几个问题: 1、已经开始实行了吗? 目前,这只是《征求意见稿》,先后通过了保险业内论证和医学专家评审。接下来,一方面在保险业内进行意见征求,并根据反馈意见进行完善;另一方面,在完成行业意见征求后,将面向全社会公开征求意见。 至于重疾定义修订最终版什么时候实施,尚不得知,但按目前情况来说,应该用不了多久。 2、原来买的重疾险受影响吗? 这个问题,《征求意见稿》进行了明示:

也就是说,在最终版本规范发布之前已购买的保险,不受影响。 3、对消费者来说,是变好了还是变差了? 这个问题吧,不能简单来说好与差,毕竟凡事都有其两面性。 如果从赔付标准来说,某些疾病的定义更加符合现行医疗技术,理赔标准降低了; 如果从3种新增轻症来说,其赔付比例降低,对消费者来说又不是什么好事。 4、买新的还是买旧的? 重疾定义修订这个消息出来后,不少人有这个疑问,哪个版本更有优势,只能因人而异。 如果从重疾疾病定义来说,一部分是旧版比较有利,一部分是新版比较有利; 如果从甲状腺癌这个角度来说,那旧版的优势很明显,毕竟都以重大疾病进行赔付; 如果从轻症赔付比例来说,不是所有的轻症都按20%赔付,只是合同约束的3种轻症赔付比例降低,那如果在意轻症赔付比例的,旧版更佳。

到此,不少人会想:现在买还是再等等?突然想起之前看到的一句话:肚子还饿着,甭管下顿是海参还是鱼翅,先吃碗白米饭垫垫是真的。 其次,新规不知何时落地,但有一个事实需要明确:健康和年龄是不可逆的。 怎么说来着?如果知道40岁会得重疾,那39岁买保险最合适,可事实是我们并不知道。每个人都希望自己健健康康,但在等待过程中,就有可能产生小到买不了保险、大到出险的影响。 再者,保险配置是个动态过程,不管是现在买还是等等再买,一份保险解决不了一辈子的问题,活在当下,展望未来,不失为一种明智之举。 如果您对重疾定义修订还有不清楚的,可以关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:治疗新冠肺炎花多少钱?112万!