|

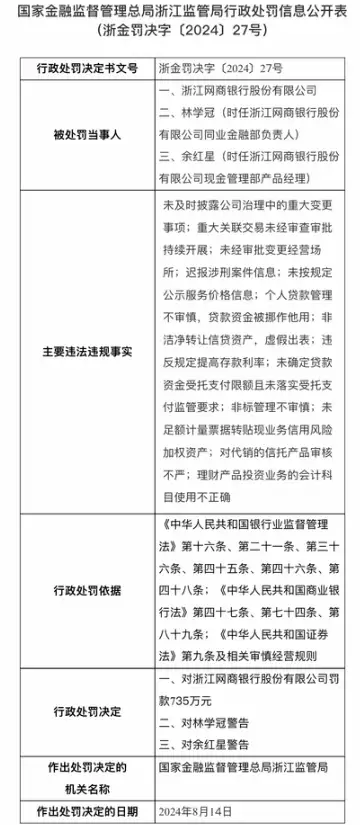

没想到浓眉大眼的银行,也被监管罚款了。 8月16日,金融监管总局官网披露:

浙江3家银行因违法违规,合计罚款金额超1300万元, 浙江网商银行被罚735万元。 银行现在也是苦日子, 这几年存款利率越来越低,

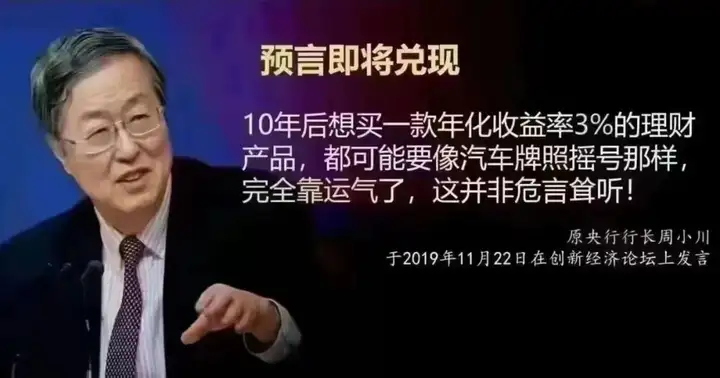

不少银行为吸引用户,会提高一点存款利息。 结果呢?被罚上了! 以后其他银行,估计再也不敢提高存款利息了。 对储户而言,以后想多赚点利息,会越来越难。 N1不到4年的光景,原央行行长周小 川的预言即将实现:

最近和银行银的朋友聊天,他们是最直观的感受是: 眼着看利率步步降到现在…… 刚开始工作时,银行定期还有6%的; 现在也全如周行长所说的,冲向2%了。

没办法,银行存款太多了! 当下这个环境,银行既要存款,又要贷款, 还想赚息差,难如登天。 一方面,大家都在死命攒钱、存钱,把口袋捂得紧紧的,坚决不贷款; 另一方面,银行的存款节节攀升,一堆储户等着你发利息。 咋整, 只能降存款利率咯!

就算存款和贷款利率一直降低,存款0利率,贷款2%利率, 银行好歹还有2%的息差,还能活下去。 苦的无非是储户,利息越来越少了。 所以,就有一些朋友,为了一年能多拿几百块利息, 绞尽脑汁、费尽心思,研究出了各种存钱攻略,例如: 手上有5万块,那就分成:1万、2万、2万 将它们分别存1年期、2年期、3年期。

一年后第一笔1w的钱到期,如果这笔钱没有急用,那就续存一个3年的定期; 以此类推:我们每年都会有1笔3年的定期。 问题是存款利率一直在跌呀, 这笔3年的定存到期了,3年后,有没有1%还不好说呢! 之前还看到某银行,直接不让续存。 虽然目前只是小范围,但也多少代表趋势, 以后我们和日欧一样:

存钱没有利息,还要交管理费…… 如果你也想做长期储蓄计划,想有个中高程度的收益, 那么可以考虑一下年金险,毕竟现在银行都在卖。 优点不少: 1.没有跑路风险:受保险法等多重安全机制管制,且现金价值写在合同里; 2.收益稳健:提前锁定利率,复利增值,中长期收益非常优秀; 3.持续稳定的现金流: 只要我们活着,年金险就可以让我们每年按约定领钱, 就像家里的果树,每年都能摘果子一样。 N2以最近的一款年金新王为例, 同样是35岁女性,每年10万元,交5年,

从60岁开始,年金新王每年领6.12万。 63岁时,IRR已经高达3.01%; 68岁时,年金新王领到手的钱55万+,光是领取的钱就回本了。 此时账户里还有一大笔现价68万多,远超本钱。 80岁的时候,合计领取了128万+,现价38万+。 这收益水平,哪怕是放在3.5%时代都是第一梯队产品。 更别说当下了。 不信和预定利率3.5%的代表产品光明慧选(已下架),比比就知道了。

N3讲真,现在这个时间段,定存利息超过3%的银行,一是稀罕,二是有点怕。 银行利率越高,风险越大! 去年就解散了21家小银行。 理想中银行下调利率后,居民存款的搬家路径是: 存款→理财→基金。 但现实中银行下调利率后,居民存款的搬家路径: 是:存款→国债(抢不到)→保险 必须提醒一下,银行的理财产品,参与需谨慎: 1.理财产品的特性,不同于存款产品,理财产品是不保本的; 2.银行卖理财产品,从中抽取佣金,但储户的盈亏与银行无关。 近年来理财产品亏损的概率相对较高,需要警惕风险。

存钱这事,真的不用太着急,太用力。 慢慢来,足够坚持,拉长时间,真的可以跑赢90%普通人! 就现在这种趋势,规划好储蓄险, 就意味着:锁定高利率不降, 比大银行多赚几十万,并且刚性兑付。 9月1日,预定利率从3%就变成2.5%了, 接下来又是一波没想到,毕竟去年的7月31日,是从3.5%降到3%。 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|

上一篇:太吓人了!全球降息潮来了