|

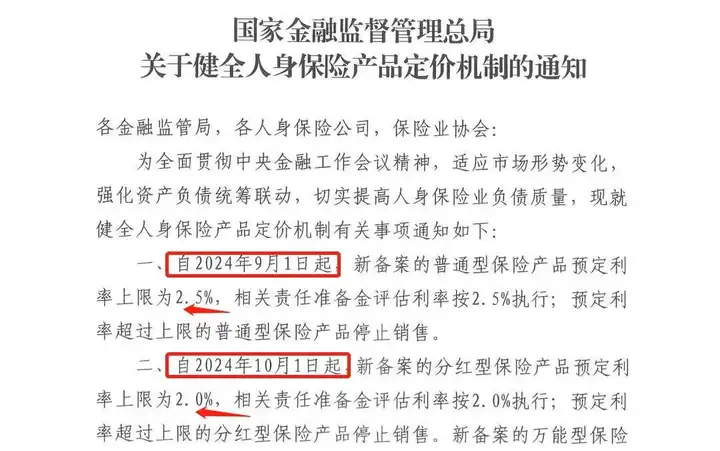

国家金融监管总局8月2日下发《关于健全人身保险定价机制的通知》(下称《通知》)。 宣布分批下调人身险产品预定利率,具体要求是: 9月1日开始普通型保险产品预定利率上限, 从当前的3.0%下降至2.5%; 10月1日开始,分红险从2.5%降至2%; 万能险的最低保证利率上限,从2%降至1.5%。 不符合预定利率新规的产品在切换日前都将停售。

与此同时,还有更重磅的! 《通知》首次提出了建立预定利率与市场利率挂钩及动态调整机制。 比此次预定利率下调的影响还要大!

N1 预定利率下调的影响对于咱投保人来说,预定利率的下调0.5%, 于保障类产品(保“人”的保险产品), 比如重疾险、寿险(定期寿险、杠杆寿险), 保费上涨,且保障期限越长,涨幅越大。 于储蓄类产品(保“钱”的保险产品), 比如增额寿、年金险、分红险、万能险,收益降低。 如果想要拿到和目前相同的收益,需要投入更多的本金。

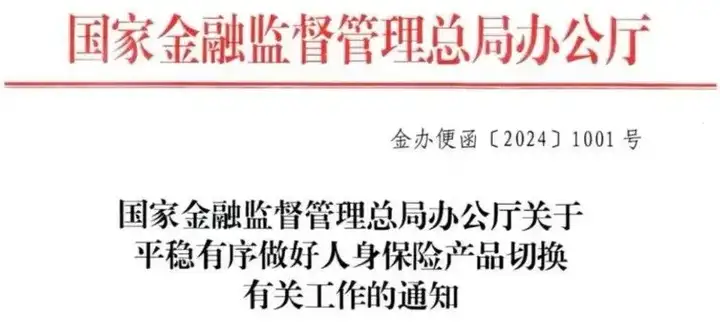

而对于保险公司来说, 尽管下调预定利率会让保险产品对于投资者的吸引力下降。 但这是面对利差损风险的必然选择。 当前无风险利率不断下行, 带给保险资金投资端的压力越来越大。 而预定利率的下降则会降低保险公司负债端的刚性兑付成本, 传导至资产端也会减轻其投资压力,以防投资动作变形。 为了这次产品的顺利切换, 金管总局还同时下发了《关于平稳有序做好人身保险产品切换有关工作的通知》,

要求各公司组建由董事长或总经理牵头的工作专班, 形成“1+N”工作方案,近期围绕下调产品预定利率这一专项工作, 将任务分解细化,有力有序推动新产品开发备案、系统调试、渠道合作、人员培训、业务监测、舆情监测、政策宣传等“N”项具体任务。 N2 什么是预定利率动态调整机制?根据《通知》内容,预定利率动态调整机制是指, 参考5年期以上贷款市场报价利率(LPR)、5年定期存款基准利率、10年期国债到期收益率等长期利率, 确定预定利率基准值,由保险业协会发布。 挂钩及动态调整机制应当报金融监管总局。 达到触发条件后,各公司按照市场化原则,及时调整产品定价。

换句话说,未来监管可能不再通过发通知的形式, 来统一确定全市场的预定利率了。 各家保司可以在自己能力的一定范围内, 随着市场利率的变化,随时调整产品定价。 这在中国保险行业史上,可能还是头一回。 因此很多人也担心,将市场化的定价机制引入保险行业, 未来保险的预定利率,会不会随着市场利率的上涨而重回高点。 短期内是不太可能,只要我们的经济目标是保增长, 我们必然会进入到降息通道,而且降息步伐只会越来越大。 N3 预定利率动态调整,对普通人有啥影响?现在这种监管文件通知的利率调整模式, 每到拐点,监管和媒体,都会拿着大喇叭出来喊: 预定利率要下调了! 而且每次喊话之后,还会给我们留出来1-2个月的窗口期。 让我们有更多的时间,来赶上这趟末班车。 但是在这种调整模式下的预定利率, 相对市场利率会有严重的滞后性。 看看以往的预定利率调整: 2019年取消4.025%、2023年取消3.5%、2024年取消3%…… 这反应,可真够慢的。

而建立动态调整机制后, 可以改善预定利率调整的相对滞后性, 更准确地反映市场利率,这当然是好事。 但站在普通人的角度,这可能会让我们错失很多投资机会。 以后保险预定利率再下降,没有了监管的大喇叭, 没有任何的时间缓冲, 保单报价的有效期可不像以前那么持久。 接受也好不接受也罢,以后买保险就是如此。 极端情况差几个小时价格都会不一样, 当然大概率是越晚越贵,而不是越晚越便宜。 所以,趁动态利率调整机制还未落地, 珍惜这次监管大喇叭喊我们一起上车的机会吧~ N4 预定利率3%产品,值得买的只剩这几款往前看,25年前的10.98%就是峰值,但很多人并没有抓住。 往后看,未来的利率会越来越低, 零利率甚至负利率都是有可能的。 那么当前的3%复利就是未来天花板。

即将消失的固收型储蓄险里,最值得关注的是这几款: 养老年金险 龙抬头3.0,超越3.5%产品,养老年金领取市场最高,90岁前有现价,收益综合水平第一。 大富翁3.0,领取高,终身有现价,最早可40岁领取,收益第一梯队。 增额终身寿险 盛世中华,市场趸交之王,IRR超过2.97%,回本较快,趸交/3/6/10年交返本时间分别为第5/6/7/9年,趸交首选; 鑫玺越,现价高、回本较快,趸交/3年交5年回本,5年交6年回本,IRR可达2.95%,期缴首选。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|