|

昨天上海新增了“355+5298”。 说回保险话题。 咱普通人,买保险都是为了降低人生风险。 尽量选择性价比高的方案~ 但在上海,有个大爷不一般。 他不仅将数百万身价全买了保险, 还大手一挥贷款几百万,继续买保险。 一顿操作猛如虎,搞到现在,大爷连贷款都还不上了~ 这事就有意思了! 大爷到底为什么要这么干呢,我们来扒扒~

一、上海大爷贷款数百万买保险,咋回事?已经退休的章先生,买保险有年头了。 他从2010年开始,就陆陆续续给自己和家人买保险, 到2019年,他已经投保29份保险! 这里面不仅仅有寿险、意外险、健康险等,还包括年金险! 为了买保险,他不仅仅耗尽家里400多万元, 而且从14年,就开始贷款买保险。 截止截至2022年3月5日,他花费在保险上的钱高达835.44万元! 其中,还有贷款的370.37万元。 这样玩了七八年,章先生终于熬不住了, 他最终沦落到,一分钱贷款也还不上~ 当贷款还不上时,这件事闹开了。 章先生一家,把矛头指向了保险业务员周某梅。 章先生称:他听信周某梅劝说, 认为可以使用贷款方式交付保费和购买新的保险。 章先生妻子称:周某梅还涉嫌伪造“被保险人”签名。 她和女儿都不知道,自己是保单上的被保险人。 而他们矛头所指的太平洋保险代理人周某梅, 其实早在2020年,就从太平洋离职了~ 章先生为什么举债买保险? 这件事儿,到底谁之过? 保险公司又是怎么处理的呢? 二、百万债务压身,保险公司会赔吗?我们听说过疯狂买基金、杠杆买股票, 怎么还有贷款几百万买保险的呢? 1、章先生为什么举债买保险? 章先生,买保险完全是为了获利! “3年交150万元,5年后能拿200多万元” “购买这份保险,以后能免费入住太保养老社区” …… 这些话,才是打动他的关键~ 他为了买更多保险,获取更高的收益, 一直在通过保单贷款,交保费、买新的保单。 章先生一家,本来是退休后存款还有几百万的小资人家。 因为这几十份保单, 一下子变成负债百万,心里不好受呀。 于是他们要保险公司给出交代~ 2、保险公司,如何回复? 而陷入这场风波的太平洋人寿也开始调查了。 他们公布了3项情况,如下:

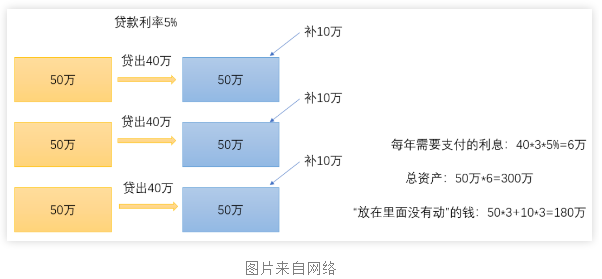

从上面看,章先生妻子提出的伪造被保人签名、不知情, 首先被打破。 因为他们已经领取过年金了,这就相当于对保单的认同。 这件事儿,争议还是在保险业务员诱导客户进行保单贷款。 但这也不足以让章先生向保险公司追回投保的资金。 因为,章先生保单贷款属于自愿且明知, 所以合同肯定是有效的。 3、贷款投保,到底谁之过? 那么,诱导贷款,保险业务员会负责吗? 保险业务员,是否违规这很难说, 除非拿出证据,且能够证明, 她违背公序良俗,或者存在诈骗等违法行为! 在哆啦看来, 这件事儿,其实还是保险业务员和客户发现了保单贷款的“漏洞”后, 进行套利。 保单贷款,真能套利吗? 三、保单贷款套利,怎么玩?其实大家想要通过保单贷款, 再买份保单,进而套利并不难。 我们来看个案例, 假如投保人先买一份结算利率5%、贷款利率5%的万能账户a, 贷款出80%现金价值, 继续补一些钱,买一份一样的万能账户b。

万能账户a,投入150万,贷出120万。 贷款利息为120万*5%=6万 万能账户b,投入30万和贷出的120万。 两份保单总价值300万。 他的收益是,按照300万*(1+5%)^n,这样一个指数函数来复利计算。 利息却是按照120万*(1+5%)*n,单利计算。 因为收益高于贷款利息, 投保人这样就可以无风险套现了。 而他只要能够一直还得上保单贷款的利息, 保单贷款就能继续。 但保单贷款,终究是为了解决我们紧急用钱的问题, 而不是让我们套利。 看完章先生的故事,我们可得引以为戒~ 四、最后说下哆啦相信,章先生也是看到了通过保单贷款套利的风险比较少, 才会举债数百万以进行保单贷款。 无职业道德的保险代理人,非常可恶。 但,他最大的问题,还是自己买了太多保险, 现金流断裂,利息都还不上。 最后,太平洋帮章先生退保了部分保单,也调整了他的整体保障计划。

这件事儿出了后,也有人呼吁加强保险代理人管理, 自动排查异常的保单、保单贷款。 大家也要注意,虽然保险是0风险产品, 但要是一味玩杠杆,也可能崩了~ 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|

下一篇:揭秘:保险公司究竟是如何赚钱的?