![]()

![]()

大家好,我是哆啦。

今天就不废话铺垫了。

你们一直期待的超级玛丽4号,杀回来了!

作为去年红得发紫的重疾险之王,

这次全新升级后,还是那么狂!

不仅重中轻症都有额外送保额,

对癌症保障也放大招,最高赔360%!

不过,今时不同往日,

有人对比别的产品后,竟吐槽它有坑还贵!

到底啥情况,来测评一下就知道!

话不多说,先上个保障表瞅瞅:

接下来说说,超级玛丽4号保障的3大亮点:

01

重中轻症,都有额外送保额!

重疾单次赔,赔100%保额,

60岁前得大病,额外赔80%。

也就是买45万保额,到手81万,超豪横!

中症2次赔60%,60岁前额外赔15%,

轻症4次赔30%,60岁前额外赔10%,

三重加码都是目前市场顶尖水平,

加强了60岁前人生责任最重时期的保障,底盘非常扎实。

02

癌症保障力度Max!

最近吴孟达等名人相继因癌去世,

可见癌症已经成为了人类健康的第一杀手。

所以,超级玛丽4号也重点提高了癌症保障,

自带一个癌症关爱保险金,

得癌1年后,还在持续治疗的,

每年额外赔15%保额,最多赔2年。

另外,还可以选择附加癌症二次赔付,赔150%。

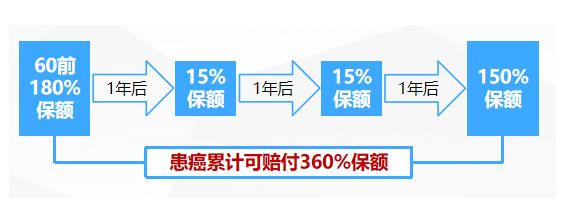

来举个例子,

30岁的大雄买了45万保额的超级玛丽4号,附加癌症二次赔付。

35岁时不幸得了肺癌,能赔50+额外80%=81万,

治疗一年后还没痊愈,就能领关爱金6.75万/年,

领完2年后还是没好,就能再赔67.5万。

总共赔360%保额,162万!

可以最大限度地减轻癌症患者的负担~

03

可定期可消费,很灵活!

超级玛丽4号既能保定期至70岁,

也不用绑定身故责任,

可以说是目前最灵活的产品!

如图,你想怎么搭就怎么搭,

预算很有限的朋友,

可以选择保至70岁不带身故,性价比更极致!

预算充足的,买保终身加身故,保障更全面!

好啦~基础保障就讲到这里。

目前看来,超级玛丽4号底盘扎实,

癌症保障锦上添花,还灵活,整体盘正条顺~

那被吐槽的坑,又是咋回事?下面就来讲讲:

01

最高保额只有45万

都说成人的保额30万最低,50万刚好,100万小康。

45万对于上有老下有小,有房贷车贷的朋友其实是不够用的。

反之,对于预算不足或家庭责任不重的,倒不是啥bug。

02

健康告知严格

上面说了,很多人会因为各种原因买了低保额,

看了超级玛丽4号想加保的,那问题就来了~

超级玛丽4号的健告问到了历史保额超50万的情况,

可以说非常严格,别人基本问的都是100万。

另外还问到了抽烟、喝酒习惯:

信泰的健告向来严格,要买最好找专人指导。

不过看完这2坑,其实也是鸡蛋里挑骨头了。

但解决了坑,价格贵又咋说呢?

价格贵不贵?性价比高不高,对比一下就知道~

我挑选了目前最热门的几款产品,和超级玛丽4号对比一下:

・ 完美人生守护2021

・ 无忧人生2021

・ 阿童沐1号

・ 康惠保旗舰版2.0

・ 和谐福满一生

先看价格对比:

除了无忧人生2021捆绑身故,价格自然较高外,

超级玛丽4号在剩下几款中,算是最贵的了,

比最便宜的康惠保旗舰版2.0,多了约500元。

那么,要知道超级玛丽4号性价比高或低,

就得看它的保障能不能赶超了~

如图,超级玛丽4号的基本保障跟同公司的完美人生守护2021一毛一样,但比后者贵300元。

而且由于现在重疾险同质化严重,

它和其他产品的差距也不算非常大,

从性价比的角度,不再如去年一样一骑绝尘。

所以我建议:

看重高保障、灵活性的,

可以考虑超级玛丽4号,完美人生守护2021,以及达尔文5号焕新版。

想要健告宽松、价格便宜的,就选康惠保旗舰版2.0。

如果想了解更多重疾险测评对比,欢迎扫码加我~

Copyright(C) 2010-2018 www.baozhidao18.com 版权所有 (C) 保之道 粤ICP备17107411号

联系电话:0755-26415179 邮箱:bluceshen@baowo13.com