![]()

![]()

现在很多年轻人,熬夜加班、叫外卖喝奶茶都成了习惯,久而久之,身体便亮起红灯。

到了这时,买保险就没那么简单了,有可能被拒保!尤其重疾险,一次性给付一大笔钱,把关更严格。

今天,哆啦就给大家整理了一份常见疾病投保重疾险的攻略,一起来看看!

文章内容由以下2部分组成:

1、带病买重疾险,会被拒保吗?

2、3种常见疾病(甲状腺结节、高血压、糖尿病),怎么买重疾险?

3、哆啦的投保建议

身体出了问题,买重疾险难免有阻碍,但不一定拒保。投保时,健康告知有问询的,如实回答,如果过不了,通常还可以核保。

核保就是保险公司对你的一项或多项病史进一步审核, 审核结果一般有 5个 :

1

标准体承保

这是最理想的结果,该病史 风险不大 ,保险公司允许正常投保,未来不幸出险,也正常理赔。

2

加费承保

有一定风险,但保险公司 尚可承担 ,需要加点钱才能承保,如果加钱后个人能承受,也算不错的结果。

3

除外责任

不给承保某项特定疾病,但 不影响其他责任的承保 。

比如,小红投保时告知有乳腺结节,核保结论为“乳腺相关疾病除外”,那么将来得乳腺癌是不赔的,得甲状腺癌则会赔。

4

延期

目前 没法判断风险多大 ,需要“留校察看”一段时间再决定。比如刚出院或刚做完手术就买保险,会要求恢复一段时间再作评估。

5

拒保

根据告知的情况,判断死亡率和得病率 超出了保险公司能承受的范围 ,决定拒绝承保,这时候只能看看其他险种了。

每款产品核保政策不同,为了让大家尽可能买到保险,哆啦总结了以下 选购思路 :

· 健康告知: 选择健告宽松的产品,疾病没被问到就直接投保;

· 智能核保: 选择可智能核保的产品,投保界面回答问题能立即获得核保结论;

· 人工核保: 前两项没得选时,找能人工核保的,提交资料后,由专人核保,但需要一点时间。

· 多家投保: 可以同时投保多家保险公司,选择核保结论最好的一家。

了解了带病投保思路,那么具体疾病,如甲状腺结节、乙肝、高血压等, 健康告知会问到吗?一般核保结果是怎样的? 下面详细讲讲。

1

甲状腺结节

甲状腺结节很常见,近年来我国B超技术发展,即使3mm的小结节也能查出,发病率更是节节攀升,每5人就有1人会长。

但别怕,不是所有的甲状腺结节都会变成甲状腺癌症,90%以上的结节都是良性的,恶化的可能性也很小。

所以,查出甲状腺结节,医生通常只会让定期复查,不会直接手术切除。

听着没那么严重,但到了买保险,就没那么简单了!

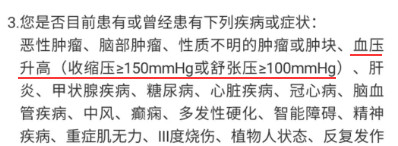

由于甲癌是目前最高发的癌症之一,保险公司出于风险考虑,健康告知都会问询:

如出现“甲状腺结节”、“是否有性质不明的结节、肿物或肿块”“甲状腺疾病”等,就得进行核保。

(超级玛丽2号Max健康告知示范)

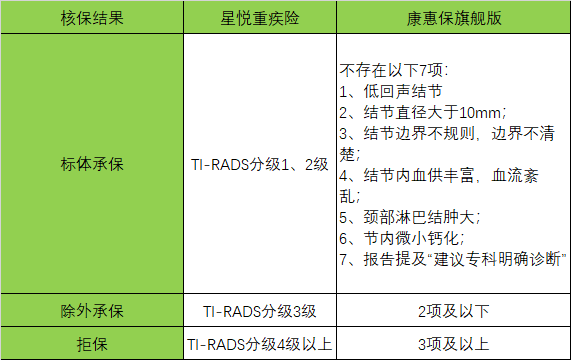

核保通常分两种情况进行:

· 已手术/穿刺活检,明确为良性的,可标准体承保。

· 未手术/穿刺活检,要求提供一年或半年内的甲状腺B超报告,看报告是否有异常描述,如:

低回声结节、结节边缘不规则,边界不清楚、结节内血供丰富,血流紊乱、颈部淋巴结肿大、节内微小钙化等,可能除外、延期或拒保。

如果描述正面,如:TI-RADS分级0-2级、结节最大直径不超过1.5厘米且边界光滑等,可能标准体承保。

而上文也说了,实际上定期复查多,手术/穿刺活检少,想标准体承保有一定的门槛。

哆啦找了两款难得有机会标体承保的重疾险:星悦重疾险和康惠保旗舰版作为示范:

大家可以参考这两款重疾险的承保条件。

2

高血压

高血压常见于40岁以上中老年人,我国确诊人数高达3.3亿人,每4个人就有1个高血压。

高血压常被称为“无声的杀手”,它本身并不可怕,但由它引起的并发症却可能危及生命,比如脑溢血、冠心病、脑卒中等。

近年来,由于快节奏、不健康的生活习惯,越来越多年轻人被它困扰。

正因如此,保险公司对高血压的把关比较谨慎,重疾险一般无法直接通过健康告知,有些产品会直接拒保,有些可以进行核保,有机会以标体承保。

以康惠保旗舰版为例,对高血压就相对宽松,高压小于等于150,低压大于等于100就能正常投保,反之则直接拒保。

而像弘康哆啦A保,要求高压小于等于150,低压大于等于100,可以加费承保,除此之外都是拒保。

如果是老年人,买重疾险本身就很困难,哆啦建议选择防癌险更适合。

3

糖尿病

糖尿病又被称为富贵病,我国糖尿病人数量庞大,平均每10个人就有1个为糖尿病人。

不仅如此,还有所谓的糖尿病前期患者,指血糖高于正常水平,但还没达到糖尿病的程度,如果不加以干预,很可以演变为糖尿病。

糖尿病就像一个潘多拉魔盒,有近100多种并发症,可能导致失明、足部残疾、肾衰竭等严重后果。

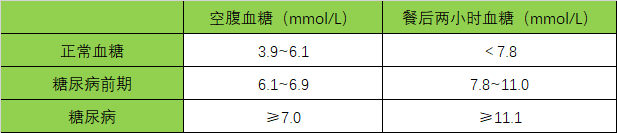

糖尿病的关键指标是血糖,对于普通人来说,空腹血糖要低于6.1mmol/L,且就餐后两小时血糖低于7.8mmol/L,如果血糖水平高于这一范围,就可以称为高血糖。

高血糖包括两个阶段,糖尿病前期和糖尿病:

而糖尿病又分为3种,Ⅰ型糖尿病、Ⅱ型糖尿病和妊娠期糖尿病。

由于风险极高、并发症众多,糖尿病一般无法通过健康告知,并且前2种糖尿病,市面上的重疾险大多直接拒保。

而妊娠期糖尿病,如果已经顺利分娩,并且产后空腹血糖、糖化血红蛋白恢复正常值,还是有机会标准体承保的。

人吃五谷杂粮,生病在所难免。身体出了小毛病,大病风险增高,买保险真的有必要!

带病投保固然麻烦,但也别存着不告知啥事没有的侥幸心理,保险公司分分钟就能扒出来,到时候拿不到保险理赔也占不着理!

如果不幸被拒保,买不了重疾险,可以考虑寿险,要求没有重疾险严格,还有意外险,基本都能买。

如果你还不清楚如何挑选保险,欢迎关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师,即刻获得专业指导!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

Copyright(C) 2010-2018 www.baozhidao18.com 版权所有 (C) 保之道 粤ICP备17107411号

联系电话:0755-26415179 邮箱:bluceshen@baowo13.com