![]()

![]()

又到了月底盘点的时候,5月重疾险市场相当热闹,很多高性价比产品,如 无忧人生2020、钢铁战士1号 等,纷纷下架 “不含身故版本” 。

前脚下架,后脚就有新人补充, 百年康惠保2.0、超级玛丽2号Max 全新升级上线,又刷了一波屏。

今天,哆啦把当前市面上所谓热门的重疾险排个号,列出5月排行榜,来看看谁才是 TOP1!

排名主要分为2部分:

1、5月消费型重疾险排名

2、5月储蓄型重疾险排名

★ 消费型重疾险: 指不含身故责任,纯保障疾病,价格便宜,性价比很高,特别适合 预算少、追求高性价比 的人群购买!

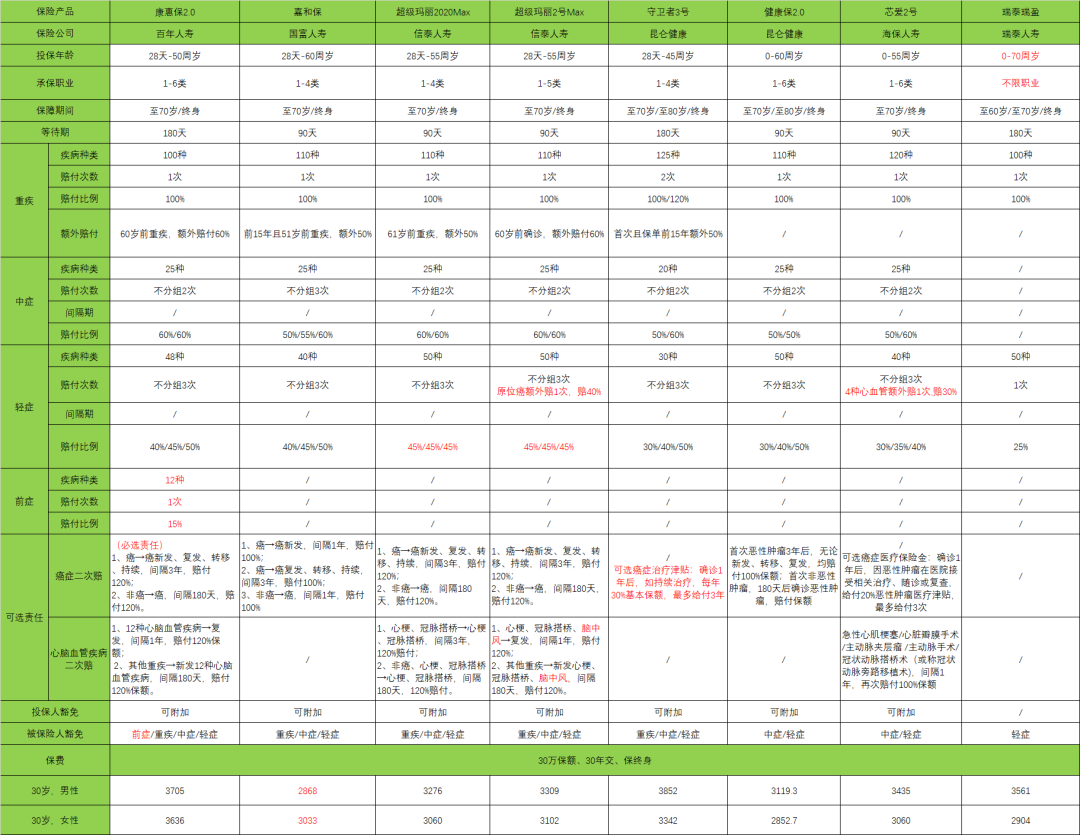

哆啦从众多产品中挑出了这 8款 优秀的消费型重疾险:

・超级玛丽2号Max【信泰人寿】

・康惠保2.0【百年人寿】

・超级玛丽2020Max【信泰人寿】

・嘉和保【国富人寿】

・守卫者3号【昆仑健康】

・健康保2.0【昆仑健康】

・芯爱2号【海保人寿】

・瑞泰瑞盈【瑞泰人寿】

PS:

5月29日/31日, 横琴优惠宝、康惠保2020 将下架不含身故版本,这里不列入消费型排名。

(点击可查看大图)

第8名:瑞泰瑞盈

少有的高龄老人可买重疾险!100种重疾单次赔付100%保额+50种轻症单次赔25%。其实这保障比较落后。

但 最高的投保年龄70岁,且无职业限制!一般重疾险最高投保年龄为 55、60岁!

哆啦每次盘点都舍不得放下它,如果想给父母买重疾险,其它重疾险买不到,可以考虑瑞泰瑞盈。

不过也建议超过55岁的父母,配置百万医疗险,不限疾病,保费还便宜。

高龄人群买重疾险不划算,容易出现总保费>保额的情况!

第7名:芯爱2号

心血管保障最强大!重疾赔1次,其中5种心血管疾病,可二次赔付100%保额;轻症赔3次,其中5种心血管轻症,可二次赔30%保额!

可附加癌症津贴,患癌症1年后,还在接受癌症治疗、随诊或复查,可以获得每年20%保额的治疗津贴,可以领3年!

适合心血管高风险人群购买,如996加班人群、肥胖人群、长期焦虑/抑郁的人群购买,尤其是男性!

第6名:健康保2.0

健告宽松,投保门槛低!重、中、轻症全面覆盖,赔付比例算市场中游,保费便宜,性价比高!可附加癌症二次赔付,但附加后价格相对较高。

健康保2.0职业限制、健康告知宽松,身体有小毛病的可以考虑投保。

首创重疾医疗津贴,重疾确诊后,保险公司可赔付每年10%的重疾医疗津贴,可连续申请5年!

第5名:守卫者3号

重疾可赔2次,保额会长大!首次最高150%,第二次还能赔120%!且不分组,1种疾病理赔后,剩余的124种重疾仍有机会赔付,价格便宜。

虽然没有癌症二次赔付,但可附加癌症治疗津贴,适合有多次赔付需求人群购买。

第4名:嘉和保

男性费率是市场最低的,前15年并在50岁罹患重疾,可额外赔50%保额;轻症、中症分别赔3次,且递进赔付,比例很高!

且对医保卡外借宽容,只是在药店代刷的情况,可以直接购买!但不足是缺失高发轻症“慢性肾功能衰竭”,不介意的男性可以购买,性价比高!

第3名:超级玛丽2020Max

61岁前重疾可赔150%,轻症赔45%、中症赔60%,重中轻症比例都是市场中水平较高的!

还可附加癌症二次赔+2种心血管疾病二次赔付,赔120%保额,间隔期(180天/3年)都是市场最短的,很不错!

但信泰人寿对投保地区限制很严格,常住地、工作地或户口,不在它的投保地区范围内的,买了将来可能有拒赔风险。

第2名:康惠保2.0

康惠保2.0是5月新晋高性价比选手,最大的亮点是增加了前症保障,不仅能赔15%基本保额,而且能够豁免保费。

重中轻症保障全面,赔付比例高,轻症40%起赔,最多赔50%;中症每次赔60%;60岁(不含)前罹患重疾,额外赔60%基本保额。

第1名:超级玛丽2号Max

从保险责任来看,超级玛丽2号Max和康惠保2.0比较相似,重中轻症保障全面,赔付比例高,价格却更加便宜。

它的亮点在于原位癌多赔1次,心脑血管二次赔付中含有脑中风后遗症的保障,赔付概率更高。

保至终身且附加癌症二次赔付,超级玛丽Max费率要低于同类产品,但保险责任持平或更优。

但信泰人寿对投保地区限制严格,只有户口所在地、工作地、常住地位于如下城市时,方可投购买。

★ 储蓄型重疾险:指除保障疾病外,还包含身故赔保额责任,如果重疾未理赔,死后可赔付一比钱给后代,适合预算高、想要保障全面的人群!

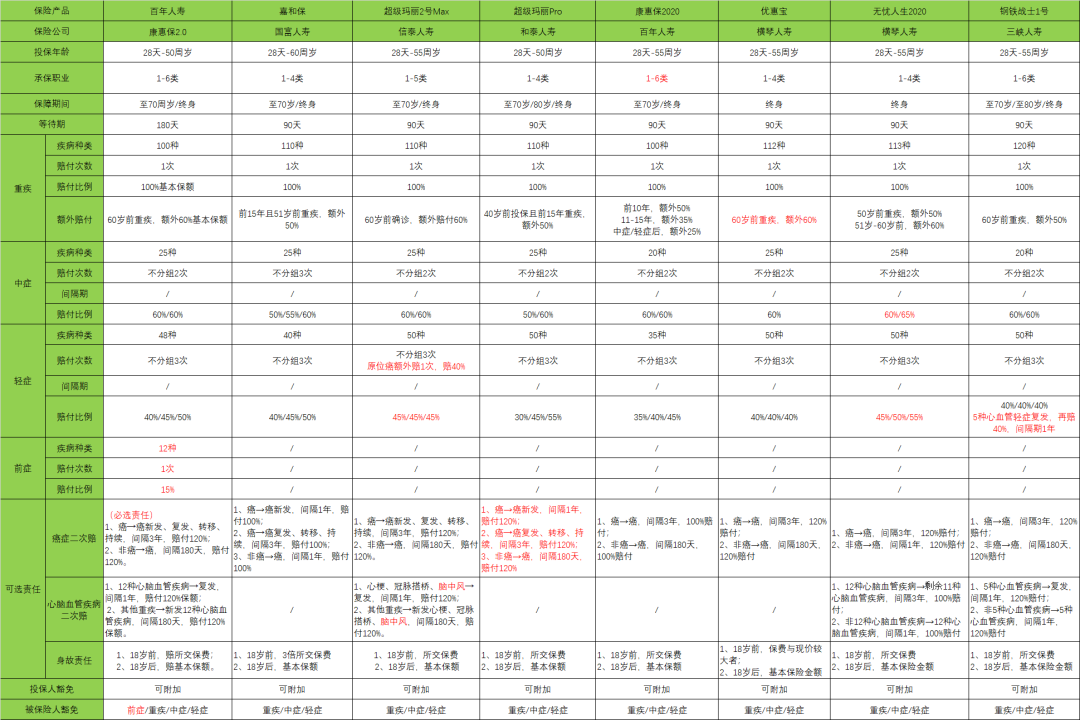

同样,哆啦从众多产品中挑出了这8款优秀的储蓄型重疾险:

・超级玛丽2号Max【信泰人寿】

・康惠保2.0【百年人寿】

・无忧人生2020【横琴人寿】

・钢铁战士1号【三峡人寿】

・优惠宝【横琴人寿】

・嘉和保【国富人寿】

・超级玛丽2020pro【和泰人寿】

・康惠保2020【百年人寿】

(点击查看大图)

第8名:康惠保2020

康惠保2020,前10年患重疾可赔150%;第11-15年,重疾可赔135%;若罹患轻症或中症,重疾保额永久+25%的保额!

且高发轻症保障全面,附加癌症二次赔付,价格仅比嘉和保贵100元左右,性价比高!不足是核保较为严格。

第7名:超级玛丽2020pro

癌症赔付很牛逼!轻症原位癌可赔2次,附加癌症二次赔,可赔120%保额,间隔期也是市场最短的(180天/3年)。

新发的癌症,仅需间隔1年就可赔付,比其它重疾险缩短了2年!

还可以附加癌症额外保险金提前付,患癌1年后,癌症转移了,可提前赔30%保额,剩余的90%保额满3年赔付!

且对医保卡外借宽容,只是在药店代刷的情况,可以直接购买!

第6名:嘉和保

男性费率是市场最低的,前15年并在50岁罹患重疾,可额外赔50%保额;轻症、中症分别赔3次,且递进赔付,比例很高!

且对医保卡外借宽容,只是在药店代刷的情况,可以直接购买!但不足是缺失高发轻症“慢性肾功能衰竭”,不介意的男性可以购买,性价比高!

第5名:优惠宝

女性买,性价比高。60岁前,患重疾可赔160%保额,重疾增额赔付是目前市场上最高的!

附加癌症二次赔120%保额,间隔期也是市场最短(180天/3年),且核保宽松,甲减、甲亢、甲功异常、肺结节等核保很友好!

身体异常买不了其它重疾险的,可以试试它!但男性保费偏贵,对东北人不太友好,除大连外,若投保时填写身份证、常住地都是东北三省的,会被拒保!

第4名:钢铁战士1号

钢铁战士1号,重疾60岁前赔150%,中症赔60%,轻症赔40%,虽然赔付比例比无忧人生2020略差,但也是非常不错的了!

轻症中包含5种心血管疾病二次赔付,不论是纯保障疾病,还是附加癌症二次,男性的保费也很便宜,综合性价比非常高!

第3名:无忧人生2020

无忧人生2020,轻症症45%起赔,最多赔55%;中症分别赔60%、65%,重疾50岁前赔150%,50-60岁赔160%!保障全面,赔付比例高!

不论是纯疾病保障还是附加癌症二次赔付,女性买横琴无忧人生2020性价比非常高!

第2名:康惠保2.0

康惠保2.0是5月新晋高性价比选手,最大的亮点是增加了前症保障,不仅能赔15%基本保额,而且能够豁免保费。

重中轻症保障全面,赔付比例高,轻症40%起赔,最多赔50%;中症每次赔60%;60岁(不含)前罹患重疾,额外赔60%基本保额。

第1名:超级玛丽2号Max

从保险责任来看,超级玛丽2号Max和康惠保2.0比较相似,重中轻症保障全面,赔付比例高,价格却更加便宜。

它的亮点在于原位癌多赔1次,心脑血管二次赔付中含有脑中风后遗症的保障,赔付概率更高。

保至终身且附加癌症二次赔付,超级玛丽Max费率要低于同类产品,但保险责任持平或更优。

但信泰人寿对投保地区限制严格,只有户口所在地、工作地、常住地位于如下城市时,方可投购买。

如果你对以上重疾保险仍有疑问,欢迎关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师,在线为你服务。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

Copyright(C) 2010-2018 www.baozhidao18.com 版权所有 (C) 保之道 粤ICP备17107411号

联系电话:0755-26415179 邮箱:bluceshen@baowo13.com