![]()

![]()

达尔文3号重疾险来了,重疾60岁前保额高达180%,刷新行业水平。

癌症二次、心血管二次赔150%,又是顶配。

不够?还有:

轻症不加钱多出原位癌二次赔、心梗二次赔。

中症不加钱多出中度脑中风二次赔,赔60%。

一套组合拳,打得哆啦我心痒痒。

毕竟本人12345张保单,理赔起来很麻烦,

退掉些老旧的线下鸡肋产品,损失还能承受。

达尔文3号的保障,比现在TOP的超级玛丽2号Max多出不少,

但能不能全方位碾压,接着看下面的分析。

达尔文3号,和超级玛丽2号Max都由信泰人寿承保。

信泰也是老熟人了,2007年成立,注册资本50亿。

如图,运营状况良好,没啥毛病。

只是,超级玛丽2号Max“王位”还没坐热,

达尔文3号就磨枪上阵,同门兄弟互相残杀,也就这位大款做得出了。

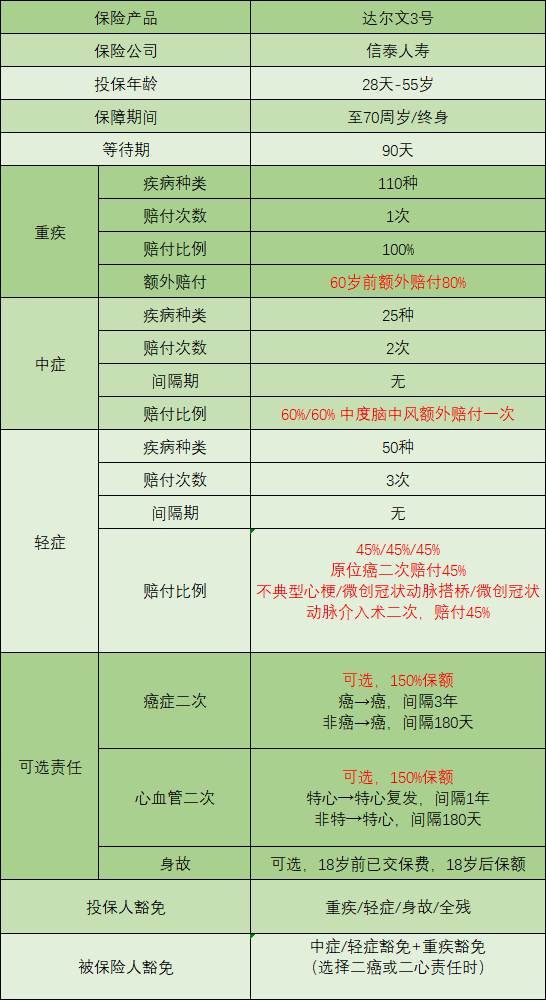

哆啦做了达尔文3号保障图,看看:

保至70岁/终身,都可灵活附加身故责任。

跟现在一些必选身故的霸道总裁很不一样。

至于它会不会也突然表演停售啥的,哆啦就没法保证啦。

再看重疾,单次赔,60岁前出险,额外赔80%,目前行业最高。

举个例子,小花买了50万保额,

60岁前得了甲癌,即可获赔90万,几乎翻倍。

在这个现金流至上的时代,实打实拿到手的钱,比啥都强。

而且,达尔文3号的癌症二次赔、心血管二次赔,

赔付比例都高达150%,又刷新纪录,远超其他产品的100%-120%。

赔付条件也是当前最好的,参考表格,这里不废话。

还是以小花为例,

小花买了50万保额,60岁前首次甲癌获赔90万,

5年后(仍是60岁前)又新发乳腺癌,

附加癌症二次赔,就可获赔75万。

两次重疾最高获赔165万,比超级玛丽2号Max多赔25万。

接着看轻/中症,赔付次数、比例和市面上最好的几款相似,

高发疾病覆盖情况,遗传信泰家良好基因,参考超级玛丽2号Max。

主要亮点在于,多了好几种疾病二次赔付。

但多不代表好,关键还要看好不好赔。

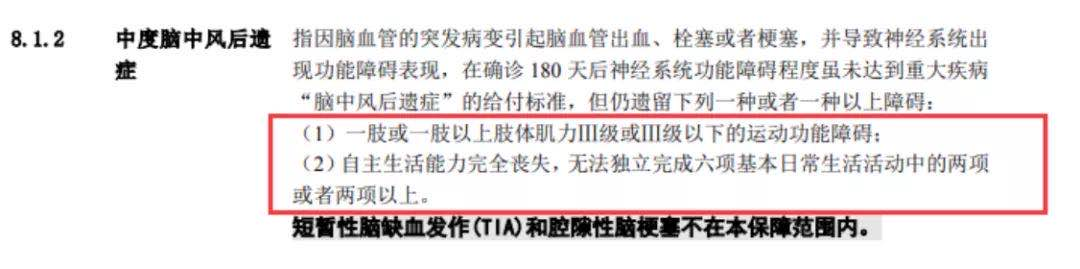

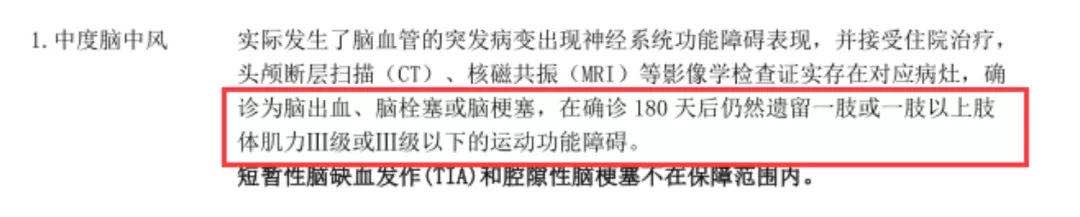

1、中度脑中风二次赔付

确诊中度脑中风的,间隔1年后,

又新发中度脑中风,可再赔60%保额。

咱们国家脑中风挺高发的,发病率达39.9%,

复发率也高,5年累计复发率在30%以上。

信泰家向来有将“轻微脑中风”升级为“中度脑中风”的传统,

这次还新增中度脑中风二次赔,保障更多了。

但一看赔付条件,尴尬了。

首先,很多产品一般要求“肌力3级”和“六项基本日常生活活动完成2项”,二选一即可。

而信泰家,包括达尔文3号,只问“肌力3级”一项,选择变少,理赔概率更小。

另外,这项责任只保新发,不保复发,而复发的概率要高于新发。

所以说,从理赔看诚意稍显不足。

但有总好过没有,综合来说理赔概率更大了。

2、轻症原位癌二次赔付

和超级玛丽2号Max一样,二次原位癌要求不在同一器官,才能赔45%。

虽然有些门槛,但没有间隔期要求,

比起那些完全不保的,还是知足吧。

3、轻症心血管疾病二次赔付

确诊不典型心梗、微创冠状动脉搭桥术、微创冠状动脉介入术3种心血管疾病,

间隔1年后,再次确诊其中一种或多种,可获赔45%保额。

两次赔付,前后可同种或不同种,理赔条件宽松。

总的来说,哆啦认为这三项自带的二次赔责任,还是相当优秀的。

几乎覆盖了当下高发重疾早期形态的保障↓

既提高了理赔概率,也是鼓励患者早发现早治疗,避免发展成不可挽回的重疾。

单从保障来说,达尔文3号绝对一骑绝尘。

而且产品非常灵活,可根据个人情况调整保障期限、附加心癌二次赔付。

啥都不错,就是吧,贵了点↓

不管哪种形式,都比超级玛丽2号Max贵出500元左右。

但花500元,就可以买到20%重疾保额+30%心癌二次赔付保额+60%中度脑中风二次赔+45%轻症原位癌二次赔+45%轻症心血管疾病二次赔。

还不香吗?

对于追求高保障的人来说,这钱就是花得相当值!

达尔文3号的出现,可以说将单次赔付重疾险竞争推向白热化。

重疾额外赔飙至180%,癌症、心血管提至150%,

再加上中轻症对高发重疾早期保障的关注,产品竞争力又上升了一个层次。

有先锋者,必要有后起之秀,接下来的保险产品战场有好看了。

如果你想了解更多重疾险产品,欢迎关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师,在线为你服务。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

Copyright(C) 2010-2018 www.baozhidao18.com 版权所有 (C) 保之道 粤ICP备17107411号

联系电话:0755-26415179 邮箱:bluceshen@baowo13.com