![]()

![]()

重疾险新一轮神仙打架又双叒开始啦!

网红超级玛丽2号Max,一上线就PK掉钢铁战士1号和横琴优惠保!

老熟人百年康惠保2.0也凭着创新“前症”保障、超强性价比独领风骚!

今天就来详细解析,百年康惠保2.0对比超级玛丽2号Max,谁更牛逼!

文章主要内容如下:

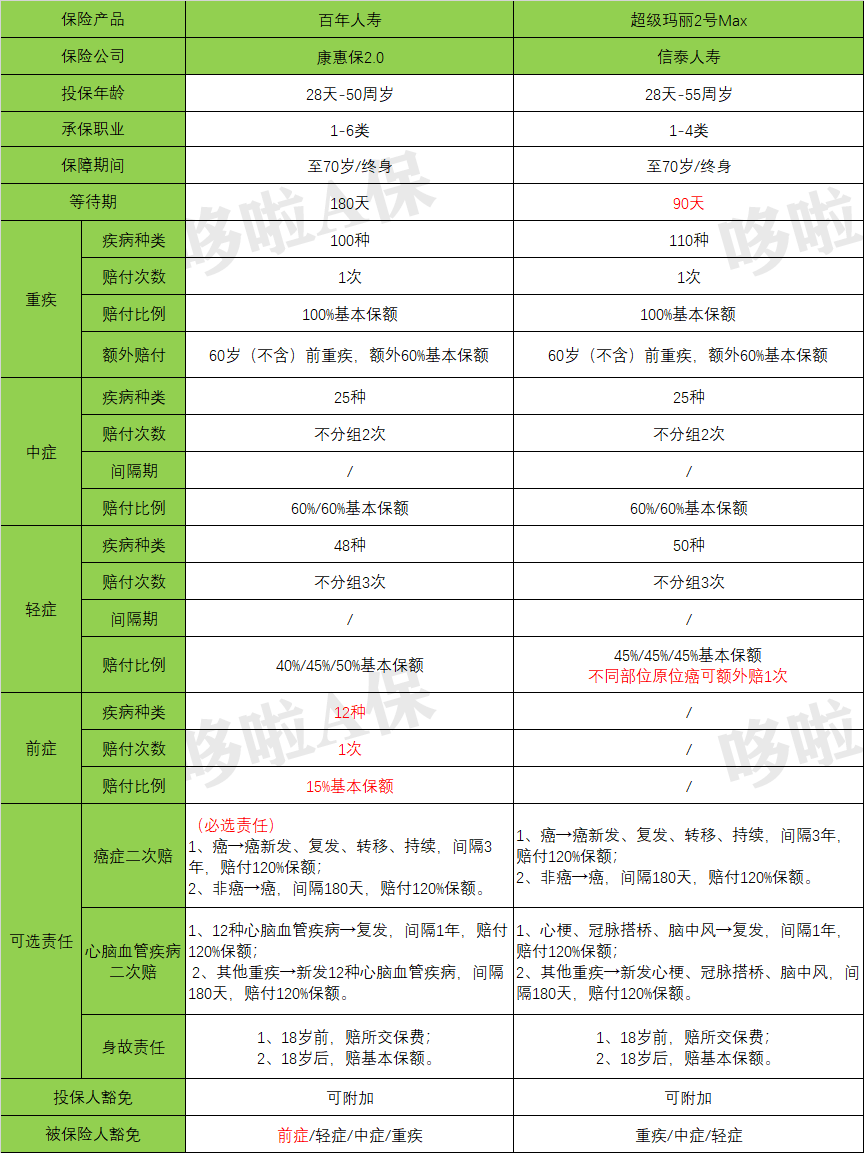

1、百年康惠保2.0VS超级玛丽2号Max,谁的保障全?

2、价格PK,谁的性价比更高?

3、保险公司对比,谁更靠谱?

4、投保建议,我适合买谁?

话不多说,直接看对比图:

(点击查看大图)

产品形态上, 两者极为相似,但康惠保2.0必须 捆绑癌症二次赔付 ,且选择保障至70岁,需 捆绑身故赔保额责任 。而超级玛丽2号Max无强制捆绑,更加灵活。

投保门槛上, 百年康惠保2.0职业、投保地区地区更宽松,而超级玛丽2号Max等待期更短。

接下来看看疾病保障的细节:

1、重/中/轻疾病保障

超级玛丽2号Max和百年康惠保2.0,重疾和中症的赔付几乎一样:

重疾:都是60岁(不含)前确诊重疾,额外赔付60%保额,属于业内拔尖水平。

超级玛丽2号Max病种稍多,但银保监会规定的25种必选重疾就占了理赔的95%,其余的属于锦上添花,差距不大。

中症:都不分组赔2次,每次赔60%保额。

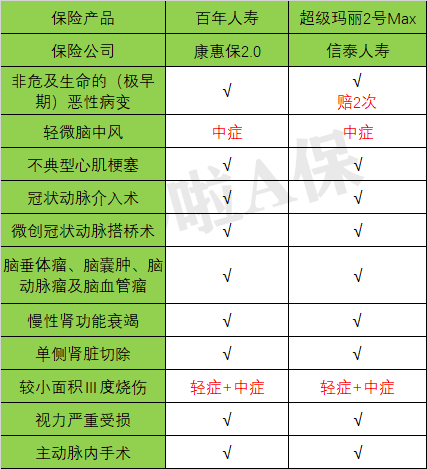

轻症保障上,两款重疾险均覆盖了十一种高发轻症,如下表:

超级玛丽2号Max更胜一筹,轻症首次赔付比百年康惠保2.0高出5%。

并且,超级玛丽2号Max自带原位癌二次赔付,无间隔期,不过需要前后两次不同部位,但相比其他重疾险来说保障更好。

当然,百年康惠保2.0也有自己的亮点,它创新性地增加了12种前症保障,可赔15%保额。

如图所示,都是一些常见疾病,覆盖全面,对应的重疾发病率较高。

虽然理赔相对严格,但对消费者来说,理赔概率大大增加,还能豁免后期保费,是非常人性化的保障。

2、附加责任对比

根据中英人寿发布的2019年理赔数据:

重疾理赔前三病种为恶性肿瘤(69.7%)、脑中风后遗症(11.1%)、急性心肌梗塞(5.9%)。

癌症和心脑血管疾病已经成为当今社会最高发的重大疾病,相应的二次赔付保障很有必要。

癌症二次赔付上,超级玛丽2号Max和百年康惠保2.0还是一样,均赔付120%保额,赔付条件也是市面上最优水平:

■ 首次为癌症→癌症新发、复发、转移、持续,间隔3年,赔付120%保额;

■ 首次非癌症→癌症新发,间隔180天,赔付120%保额。

而心脑血管二次赔付,二者的差异就大了,注重这项保障注意了!

百年康惠保2.0保12种心脑血管疾病,赔付比例120%。

怎么赔呢:

■ 首次为12种心脑血管疾病→复发,间隔1年,赔付120%保额;

■ 首次为其他重疾→新发12种心脑血管疾病,间隔180天,赔付120%保额。

而超级玛丽2号Max只保3种:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,理赔如下:

■ 首次为3种心脑血管疾病→复发,间隔1年,赔付120%保额;

■ 首次其他重疾→新发3种心脑血管疾病,间隔180天,赔付120%保额。

主要区别在于病种数量,那么,是保越多越好吗?

非也,从前面理赔数据可知,“脑中风后遗症”的理赔比例相当之高,

而百年康惠保2.0等于把脑中风后遗症换成了其他10种心脑血管疾病,实际上理赔概率较低。

不过,超级玛丽2号Max的脑中风后遗症理赔也有一定门槛:第二次中风需要与第一次无关,难度较大。

综合来看,就心血管疾病保障上,哆啦还是比较推荐超级玛丽2号Max,保障更实诚。

通过对比看出,二者保障真心不相上下。

但买保险嘛,一交大几千,对很多人来说是不小的开销,所以在选择时,预算影响很大。

那么超级玛丽2号max和百年康惠保2.0,谁的价格更有优势呢?一起看看:

由于百年康惠保2.0必选癌症二次赔付,且保至70岁捆绑身故责任,而超级玛丽2号Max可以自由选择。

所以,如果有下面这些需求:

■ 纯疾病保障(重+中+轻);

■ 保至70岁不捆绑身故责任;

■ 单独附加心脑血管疾病二次赔付。

建议直接选超级玛丽2号Max就可以,非常灵活,下面再对比其他情况:

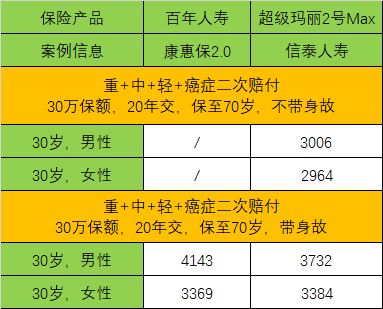

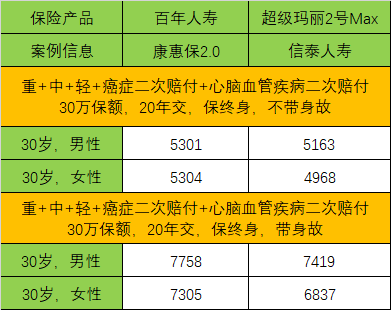

1、重疾+中症+轻症+癌症二次赔付,保至70岁

如表所说,带上身故责任,女性费率差别不大,男性价格超级玛丽2号Max更便宜。

2、重疾+中症+轻症+癌症二次赔付,保至终身

可以看出,不管带不带身故责任,超级玛丽2号Max价格都更低。

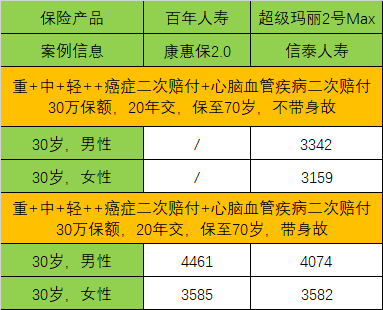

3、重疾+中症+轻症+癌症二次赔付+心脑血管疾病二次赔付,保至70岁

同样,超级玛丽2号Max性价比更高,不过女性选择百年康惠保2.0也不错。

4、重疾+中症+轻症+癌症二次赔付+心脑血管疾病二次赔付,保至终身

全部附加并保终身,还是超级玛丽2号Max价格更便宜。

四连杀达成,追求低保费、高性价比,以及产品的灵活度,就选超级玛丽2号Max吧。

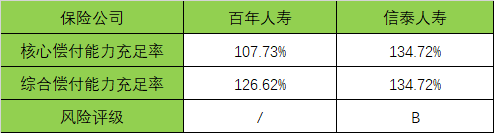

百年康惠保2.0和超级玛丽2号Max分别由百年人寿和信泰人寿承保。

百年人寿相信大家都不陌生,口碑很不错的康惠保、康惠保旗舰版均是出自于它。

成立于2009年,注册资本约77亿,前大股东是万达集团,后万达撤资,目前股权转让尚无定数。

但百年人寿官方发声,这属于股东层面事宜,对公司正常业务没有影响。

而信泰人寿是老牌保险公司了,成立于2007年,注册资本50亿,总部位于浙江杭州。

大家会发现,保险公司的成立门槛其实很高,普通企业注册资金只需几十百万,而保司至少2亿。

所以,保险公司无所谓大小,可以参考下他们的偿付能力。

国内保险实行“强监管”和“偿二代”的监管政策,其中对偿付能力的要求:

■ 核心偿付能力充足率不低于50%;

■ 综合偿付能力充足率不低于100%;

■ 风险综合评级不低于B级。

从数据看,两家公司还是符合监管要求的,我们只需按照自己的需求买产品即可。

最后总结一下,其实这两款产品责任非常相似,也是目前市面上产品里的佼佼者。

那到底买哪个好呢?我们的建议是:

无论男女,追求保障全面、最低保费,首选超级玛丽Max2.0版。

超级玛丽2号Max重中轻症保障扎实,原位癌二次赔,可灵活附加癌症和心血管特疾额外赔付120%保额。

产品测评:超级玛丽Max2.0,重疾险新王炸,但有3个坑!

由于信泰人寿对投保地区限制严格,只有户口所在地、工作地、常住地位于如下城市时,才可购买。

当然,理赔是全国通保通赔。比如哆啦目前在深圳,万一哪天回西北老家出险了,还是会正常理赔。

但如果你不在上述可投保城市人群,可考虑选择百年康惠保2.0。

和超级玛丽2号Max非常相似,还有独特的前症保障,不仅能赔15%基本保额,而且能够豁免保费。

产品测评:康惠保2.0版,超便宜,但有2个坑!

如果你对这两款重疾险保障仍有疑问,欢迎关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师,随时在线为你服务!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

Copyright(C) 2010-2018 www.baozhidao18.com 版权所有 (C) 保之道 粤ICP备17107411号

联系电话:0755-26415179 邮箱:bluceshen@baowo13.com